各种贷款在征信上怎么显示?

征信各个位置的负债对申请贷款有什么影响?

为什么申请某些贷款不能有太多信用卡?

为什么申请某些贷款,贷款笔数不能超3笔?

为什么申请某些贷款,信用卡刷卡率不能超过70%?

等等以上的规律,都跟征信的结构有非常大的关系。

你都搞不清征信是什么,什么规律,谈何运用,难道就稀里糊涂贷款,然后再一头雾水还贷,月月给贷款打工?

学会看征信,

不单单需要算一个负债总数,知道自己欠多少钱,

还能提高管理负债的能力。

先从本篇开始,提高下看征信的能力。

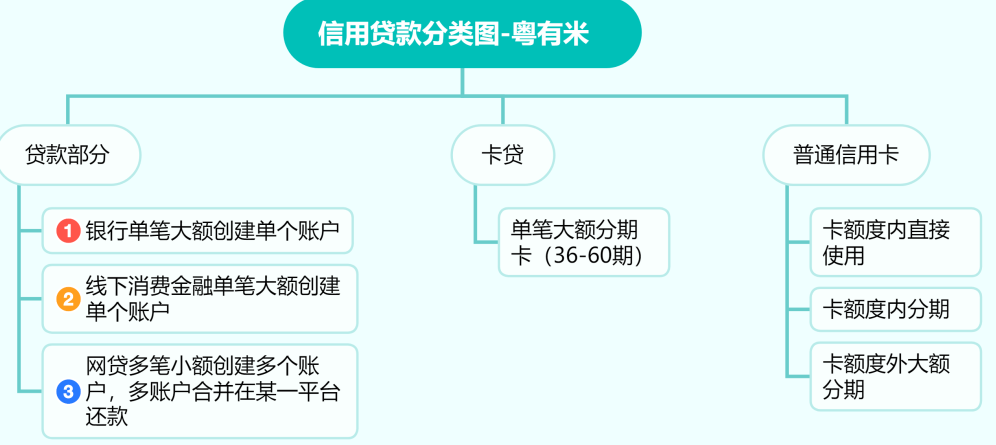

征信的负债分类和呈现方式

1.贷款部分

征信中贷款部分,一般显示以下2种贷款类型

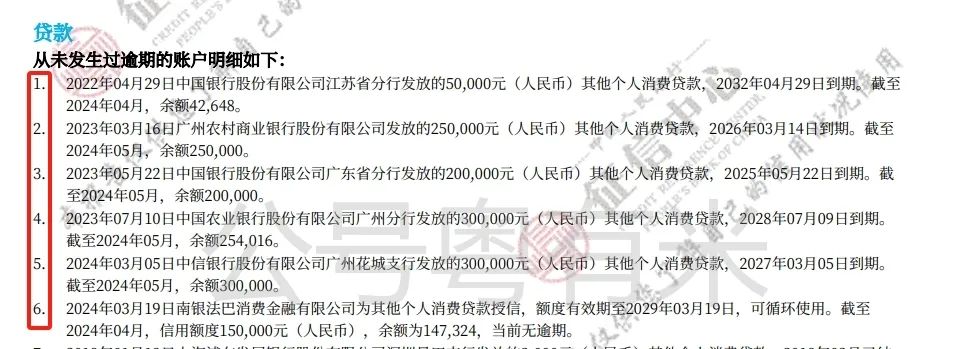

(1)银行的大额单笔,显示1条账户数,直接单笔每月单次还款.如图1

图1

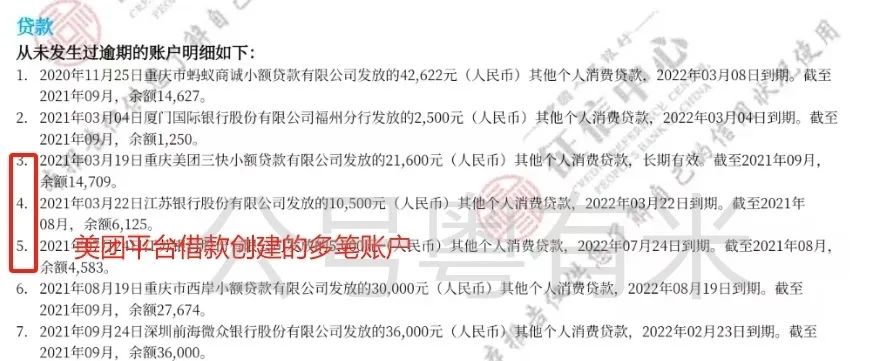

(2)网贷的小额多笔,显示多个账户数,多集中在某个平台每月多次还款。容易成糊涂账,如图2

图2

贷款部分:

大额单笔的,不管是银行还是机构都比较简单。

网贷机构小笔的网贷,循环贷款,大部分是不规则还款,比较难管理。

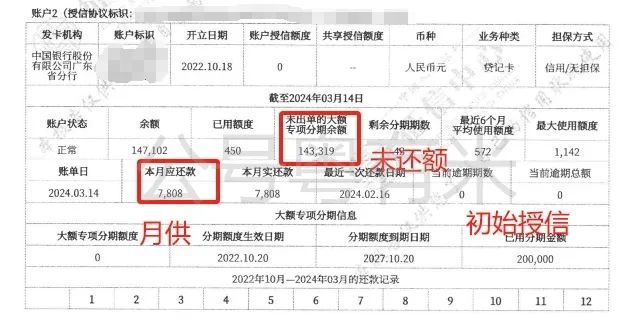

2.卡贷-大额分期

(1)多在征信显示大额分期

此类并不会占用详细版征信的授信额度

四大行的装修贷就是大额分期,在征信显示如下图3,

比如以下授信额度20w的中行,是不会直接占了信用卡授信额度的。

图3

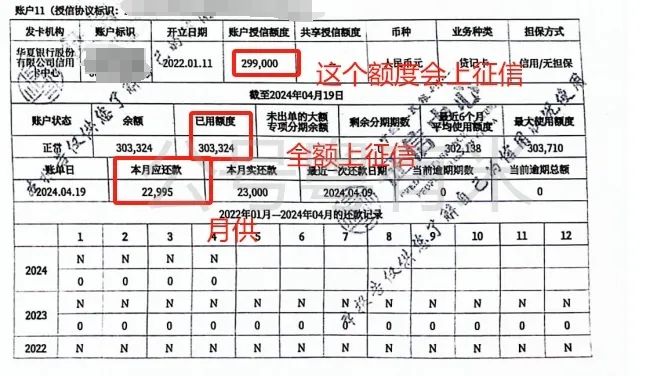

(2)少部分在征信上显示全额信用卡

比如最典型的华夏易达金,如下图4,循环可再用,下卡29.9w的情况下,全刷,会直接上到详细版征信上,已用显示303324属于额度外透支了。

如果单单只有这张卡,会导致刷卡率飙升。

图4

3.普通信用卡

这是最常见的了,大部分人都有普通信用卡,

比如丹姐的招商信用卡是6w额度,平时刷点生活消费,刷个3k多,已用就显示3k多。

但是如果丹姐这6w全部刷了后,直接分期,

征信上信用卡已用就会显示6w。

分期了36期,不会在征信显示,已用显示的是分期未还余额。

举例:

比如图5这2条:

中信的额度是84000,已用是82237,这在征信上,是看不出有无分期的,必须通过询问持卡本人有没做分期操作。

如果分期了,已用82237,就是分期未还的金额。

图5

第二条的招商信用卡,

额度是45000,已刷40613,后面大额分期还有767没还,767肯定是分期部分。

但是这个40613-767=39846,就不一定分期了,原理如上。

总言之:额度内分期,已用显示的额度是分期未还额度;额度外分期,显示大额分期。

以上是信贷的分类,是最基础的信贷知识了。

(我们粤有米的每个成员都必须熟知且熟练。如果你问操盘手这个贷款征信怎么显示,ta都不清楚,那就真是半桶水了)

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/5099.html