最近有感而发,又把这个老题目拿出来聊一聊,

是因为做的并发有点多,再加上2023年整年下来的放水政策,需要更新下信贷认知。

我以前在我的文章里写道,在广州,单位梯队,第一梯队的单位员工融资200-300w,2022年的事情了。

现在更新下数据,如果是最优额度,应该是500-700w的额度了。

是的,我没有打错,这个数字,我斟酌了,而且用词是:最优。也就是说,公务员,年入100w这种,有这么多额度。

当然,我们的生活里大部分人,并不是那个“例外”

那么退而求其次的,大概率额度是多少:400-500w。

这是第一梯队单位的员工,也就是国企,上市公司,事业单位,新世界500强,年入30w+的并发可贷额度。

具体是为什么,听我细细说来。

粤有米

政策因素

今年涌现了一大波,单笔100w的信贷,

在这里给大家列下他们的还款方式和年化

1. 先息后本5年,年化3.95-4%,不过本,100w

2. 先息后本3年,年化3.6%,100w

3. 先息后本5年每年还本5%,年化4.2-4.5%,100w

4. 等额5年/先息1年,年化3.5-3.95%,100w

5. 10年信贷(3年先息后7年等额),年化5-6%,100w

补充:

6.10年信贷等额本息,年化4.2%-4.8%,50w

7.等额5年,年化3.8-3.9%,50w

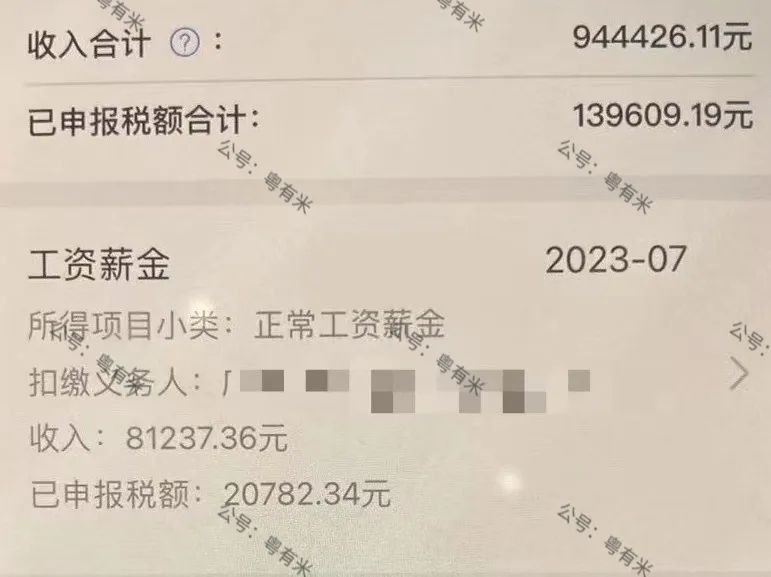

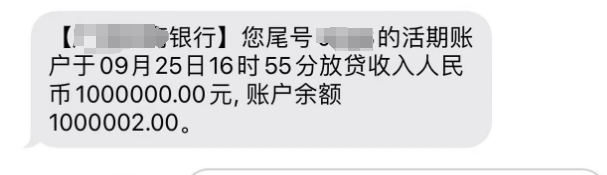

以上的7个产品,都是不同银行的产品, 可同时拥有,不用取舍。操作手法就是同时并发。 而且,是好批,能满额,而不是虚设一个:最高100w“作为噱头,真实第一梯队年入30+就能满额拿下的额度。 政策因素加持下的单笔信贷额度,可以突破原来的小打小闹30w,20w,使得并发控制在5-6笔查询左右,就可以信贷轻松拿到500w。 举例说明 8月份的时候,电信属于国企第一梯队的优良企业,我还是保守预估了下,怕白户嘛。需求也只要个6-700. 而且夫妻2个人同做,那么就是双份额度了。 并发案例1: 某上市公司,年入150w,负债情况如下:江西余额34w负债,农行余额25.4w,广州76047,入职超过2年,本科学历,无房。当前总负债是669593, 是的,人家个税是这样 看起来有点像打工皇帝哈哈哈,纳税金额都抵人家一个月的税前收入了。 虽然负债卡了差不多70w,还是给下了 1. 100w年化3.7%3年先息后本 2. 100w年化4.5%,5年先息后本每年还5%本金 3. 年化5.6%50w,10年信贷中途不还本(3年先息7年等额) 4. 30w,年化3.85%,5年等额本息 5. 80w(5年等额50w,年化3.85%+30w先息后本年化3.45%) 在原有差不多70w的负债之下,并发了360w的额度, 后续还是可以做上去的,但是他为了控制年化和负债,暂停操作。而且资金已经够额了。

并发案例二:

某金融同业客户(非保险),年入70w+工作满2年,原有负债是80w+,名下有房子市值大概500多w,查询干净,落地并发279w 1. 先息后本5年不回本,年化3.96%,99w 2. 先息后本3年年化3.7%,100w 3. 10年信贷先息3年等额7年,年化5-6%,100w 4. 30w先息后本5年回5%的本,年化4.2% 后面依旧可以继续,但是也是额够了,就完美收官了。 并发案例三:某事业单位公积金基数1.9w,事业单位,税前收入1.3w左右,本单位工作多年,名下房子市值400-500w,操作前亦有负债近40w负债(均银行负债无网贷) 且有临近2笔先息后本贷款到期,只能借旧还新后多增加了一些额度。 但是操作的时候查询上本月已经卡了2个查询,所以对于查询敏感的产品,就没有安排,落地如下: 1. 先息后本3年不还本3.7%,50w 2. 先息后本3年不还本3.5%,30w 3. 先息后本3年,年化4.5%,14w(这个方案做得稍急) 总并发94w额度,综合年化在4%以下,多先息后本中途不还本,降低月还压力。 以上是相对较优的并发方案,就是客户底子不差,虽然已有些负债,但是资质优于负债的情况下,并发上100w,根本不是问题。 总结下以上案例的特点: 1. 查询稍少,收入1w+,优良单位,有些负债,但是负债最好不超年入的2-2.5%倍,可做并发方案,具体额度看每个人的情况。 2. 可以给大家交个底,怎么算自己可做,(自己收入的36-50倍减去当前负债)再×4家银行。会发现,当前负债越少,并发越多,因为每一笔都要减去。 当前负债减少10w,每家银行授信多10w,那就是多40w左右的授信了。所以在做并发的时候,有时候都是打“有准备的战” 以上是优良单位的,下面是普通民营单位的并发80+w起的案例。 首先说明下,本人这篇文章仅针对广州地区的情况,不包括其他城市。 广州地区的民营单位员工,融资成本是大大低于其他北上深城市的,因为低息的四大行产品,在广州,民营员工还是可以准入很多的,但先息后本的产品不多。 民营 · 并发案例 案例一: 某民营员工,今年年初找我的时候才入职1个月,而且征信是很糟糕的, 一开始征信发给我的时候有20多笔小贷,到7月的时候刚好满足就职6个月,本科,无房,月入13000左右,他自己的点了2次网贷,没有出额度,就紧急找人看征信了,这个要值得表扬,查询少,都是些陈年旧账在还,实在还不下去了。 那会直接做,20多笔小贷,刚入职是万万没有额度的,不符合门槛。 采取的思路是:先借钱还,注销账户,再做。 因为这个时候债务重组也不会有人敢垫钱,他只能找熟人先借钱,且基于对我方案的信任,再三给他保证说,借了是完全可以还的。

7月的时候,工作满6个月了,开始操作: 等额本息5年,月利息0.18%,批18w 等额本息3年,月利息0.5%,批18w 先息后本年化3.6%3年不还本,批30w 总66w,额度是可以继续做下去,而且中间弃用了部分利息较高的额度。 从原来要给2-3w的月还供到现在控制在1w左右。 这个案例,是置换,也是并发。而且交流得很多,才确定这个客户是有能力去挪资金清掉征信基本面的。 民营员工并发的额度,固然跟收入有关,跟征信有关,工作时间,学历,已婚未婚也得考虑进去。 方案二, 今年2月,民营单位,学历硕士,无房,名下负债有15w,在做贷款前已经还了部分,税前收入在做贷款的半年前代发是6-7k,但是公积金基数却是3w多。 信用卡授信额度较多,而且是会做0账单的,这位客户在做贷款前半年就已经咨询过我,我讲说了优化方案,但是因为资金问题,没办法100%完成准备工作,所以做到的方案也并没有跟预估的类似。 最后的综合额度是: 30w先息后本3年年化5.48% 30w等额本息月利息0.45%,3年 50w,年化9.8%,3年先息后本 一共110w,跟预估的类似,但是利率因为一开始做资质的时候没有做彻底,上浮了不少。有点浪费。

案例非常多,没办法一一列举,民营单位的并发,也是可以轻松上100w的。 如果征信基本面或者资质,一开始并不是最优的情况又想拿最高的额度和最低的利率,就需要花点时间准备下,但是在落地的过程中,明显觉得,极少有人会有“准备”思维。 就算告知了准备的步骤,也会偷工减料,到后面就是反映在实际的方案上,并不是最优。 因为丹姐一直说,贷款就是证明提,一个数据错,后面也是跟着错的。准备工作不能讨价还价,因为银行门槛不是你讨价还价就能降低的,我给的建议都是按照银行的准入要求,按照产品大纲给的。不会无中生有。

总结下并发注意事项:

金额:已经说麻了,优良单位轻松根据收入情况授信,做个100-200倍,也就是说收入1w做个100-200w,并不难。

普通单位并发做满额上100倍也不难。

前提是操作前,把征信整理干净,工具准备好才能开动。中途最好不要支取,全部批额后再支取,避免前后上征信,基本面变动。

征信查询:并发这个事,就是把额度申请下来,先不用,等到所有款都申请完了,再一起提有,不能前后上征信,而且做多少笔就会查多少次征信。打时间差,而且会排好顺序。所以申请前查询要少,没有查询更好。

打印征信:征信有简版征信和详细版征信,在准备工作的时候,不要嫌麻烦去线下打印详细版征信,因为详细版征信第三页,有显示近6个月的用款情况,信贷,按揭,都是要看这个部分的,在简版征信没有体现。

配合时间:匹配的方案有一定的有限期,都批款后才一起取款,在时间范围内操作完,切不可以在操作的过程中突然说要取款,因为现在信贷上征信很快,上了征信后面的就下不来,所以要给落地操作准备时间,急件那种隔天要的,其实选择就大大收窄了。

大部分是1-2周的落地时间,像上面的200多w,是3周,因为期间客户开会时间比较多,没办法密切配合,但是没有前后取款,导致负债上了征信,所以还是操作完所有的方案再支用。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4157.html