该内容是丹姐上次做代偿申诉的客户,自己写的5000+字攻略,以下就用第一人称来讲述。

这篇文章主人公,化名张点肉

本内容仅授权公号粤有米及其相关账户授权,其他抄袭追究法律责任。

作者本人和大多数被网贷所累的人一样,因为个人原因需要资金周转,但局限于个人能力和资源,无法自己解决。 于是便想到借助贷款中介的力量帮助自己操作银行信贷,我通过网络主动找到贷款中介1(丹姐),她成功帮忙做了三笔银行贷款,这第一次信贷比较顺利。 在一段时间后我第二次有资金需求,不是很紧急,所以并没有主动去找贷款中介,但恰好有其他三个助贷机构在这段时间联系到我。

然后我就在他们的引领下尝试第二次信贷操作,(没有告诉第一次的中介1,是因为她好忙好忙,平时连群发广告都没有)。 他们一开始都是拿到我的简版征信报告,了解我的资质情况,并且一致认为我符合绝大多数贷款产品,整个过程中三个助贷机构帮我申请了不少贷款产品,但是全部被拒。 其中两个贷款中介“较为负责”地要求我打印详细版征信报告,分析具体原因,他们的一致结论:被拒是因为个人征信报告里有代偿记录。 所以我就开始了“关于消除征信报告中代偿记录”的battle,过程比较曲折,好在结果是好的,成功消除代偿记录,做到了低息的银行贷款。 二、过程: 根据接触四个贷款中介的时间, 先后顺序将他们分为贷款中介1、贷款中介2、贷款中介3、贷款中介4,并且根据贷款体验将他们称为贵人、混蛋、骗子与良民。 贷款中介1:贵人 我在第一次面临资金压力且没有任何解决办法的情况下想到寻找中介,然后上网去找,通过一篇知乎文章,联系到贷款中介1。 在她的帮助下第一次先后做了5w中行贷款(刚毕业那会)、12w华夏信用卡、30w中行贷款,帮助我解决了当时的资金需求(家里需要),沟通清楚,过程顺畅,且成本线上下一致,完全正常可接受,所以称她为贵人,贵人也获得了我对她实力的认可和信任。 贷款中介2:混蛋 他电话联系我谎称自己是银行工作人员,说根据我的资质有比较好的贷款产品,叫我去面谈(去之前已经把我征信报告等资料给他看了,并且一再和他讨论我的资质存在问题,和他确定能不能做下来,他说没问题)。 到了之后他没有给我讲啥方案,直接用我手机录入信息,给我申请贷款。 我问:不是做银行贷款吗,怎么感觉在做网贷,也没有给我讲一下具体情况。 混蛋说:不是的,先用手机填一下资料上银行系统(后来看我的征信报告其实他是给我申请了两个利息比较高的网贷产品,幸好都没有审批,不然我亏大了,想到这,我还得感谢这个代偿记录),然后他简单讲了一下贷款方案,资料填好告诉我说回去等审批结果。 后来才知道,很多黑中介都是这种套路,电话里说自己是银行人员,有社会背书,实则前后不一致。 大概三个小时后我在回家路上,混蛋打电话通知说审批没过。 巴拉巴拉了一堆借口后, 说要等我的征信查询恢复良好状态,需要三个月左右,假如急着周转资金,可以给我介绍私人借款。 “就是假如另外的中介,也不能给我做下银行信贷且到了资金需要时间,也得考虑他说的私人借款”。 我习惯做事情前,先自己去了解情况,为了避免被坑,去了解了混蛋讲的私人借款,一般是他推荐贷款金主给你,然后收取部分介绍费。 这种借款其实就是高利贷,一般给你到手8-8.5成,利息5%左右,还款周期每10天左右一期,比如你借款5w,那么到手4-4.25w,给分10期,每期还款就要本金5000+利息2500=7500,10期总还款就是75000,前后对比就知道这个成本多大! 一个月还款三期,不仅不会帮助个人解决资金困难,只会让你陷入更深的沼泽,想想都可怕,另外如果你真的和贷款金主借款了,混蛋还会找你收取部分茶水费,或者下户费什么的,知道这些之后我果断拉黑了混蛋。

在混蛋的一番“推销”下,我做了最坏的打算,

贷款中介2能给我推荐这东西,

我不称他混蛋都讲不过去,为了赚钱够黑心的,

胡乱给我申请网贷不说,还想把我拖进高利贷,完全不是帮助客户解决问题,只为了自己的利益着想,就是黑中介一枚。

贷款中介3:骗子

骗子相对比前面的混蛋还不算坏,就是差点坑了我1w征信代偿记录处理费,所以称他为骗子。

同样事前先和他对接,然后去机构面谈,到了不是直接给我胡乱申请贷款产品,而是充分分析我的征信报告和资质情况,很肯定的告诉我问题出在代偿记录上。

最后他给我的推荐方案是债务重组,他说首先需要我把征信里的代偿记录消除。

负债重组:他们机构垫资给我还清当前贷款,征信调养3-6个月后在做银行信贷。

方案执行计划和成本费用等都和我讲的较为清楚,我说我不知道怎么能消除代偿记录,他说自己那有处理征信代偿记录的合作伙伴,费用1W,处理较麻烦时间需要两个月,交3000定金,两个月后处理成功交尾款,不成功则退定金。

依旧还是1w处理代偿问题。而且我需要只是20-30w的资金,做重组后续成本就要很多了,而且负债会膨胀1.3-1.5倍。

我和他交流挺长时间,一方面是顺便摸清些贷款中介的套路或者信贷业务的行情行规,一方面是想谈一下成本,但最终他还是坚持自己一开始的报价,我认为太高,没有拒绝也没有答应,考虑下再说。

贷款中介4:良民

经过与混蛋、骗子的交流和自己私下的摸索,我对信贷业务已经有些初步认识,到了贷款中介4这里,没聊几句我就知道了他也想给我做债务重组。

为了避免浪费时间瞎折腾,

我直接把骗子说的代偿记录的问题告诉他,然后他看了我征信报告。

得出的结论和骗子一致“混蛋给我申请的贷款产品已经属于利息较高,通过率较高的产品了。

按我的情况不可能不通过审批,那必定是代偿记录的影响”,

我问他是否能够帮忙处理代偿问题?

我想比较他和骗子的报价,

也尽可能摸到业内价格的真实情况,最终选择较低且合理价格处理。

出乎意料,他告诉我没必要找人处理,自己就能处理,就算找人处理,基本也是自己出力收集各种资料,让我先回去处理好这个代偿的征信问题。

好了再联系他做较好的信贷产品,同样也是不拒绝不答应,我说等我先回去看看,到时需要再联系。

贷款中介4还算比较真诚,能够给我讲一些真实情况,所以他还算业内良民。

三、最终选择

经过一个月左右时间与贷款中介2、3、4不断的折腾,不仅花费了我的大量时间和精力、还增加了自己额外的消费,结果不但没有做下来合适的银行贷款,反而把自己的征信查询搞花到一塌糊涂。

但好在找到了原因,——代偿记录的存在,

这个时候我才意识到“贵人”的难得之处,前后一致而且每次解释都很清楚。

更加信任她的实力,所以最终选择再次去找“贵人”,看她能否在这样的情况下帮我做出信贷。

我把最新征信报告给到“贵人”,她很震惊为什么我的征信这么花,我如实将近期情况反映给她,同样重点和她说了一下代偿记录的问题,她很无奈告诉我以后不要在被这些人骗了。

完全就是碰运气一样去尝试申请,没有真想帮我切实解决问题,然后她根据我目前情况给我出了一个农行贷款方案。

当天下午“贵人”就打电话告诉我,把详细版征信报告发她看下,我的申请过系统时出现了错误代码,是代偿记录的影响。

我也意识到要做下来这第二次信贷,代偿记录的处理是绕不开了,“贵人”同样告诉我处理这个问题不需花钱找人,鼓励我自己去处理,就当作学习。

因为我不想做无用功,

我问“贵人”是不是确定代偿记录处理了这笔信贷就确定可以做下来,“贵人”说当然,难道你还不相信我吗?“

于是乎我就下定决心,尽快把这个代偿记录给处理了。

最后在贵人的鼓励下,我自己尝试摸索,不懂的地方也打电话进行了交流。

最后代偿记录免费成功取消了,并且成功下款了。

代偿记录处理过程

基本流程:

1.个人向数据发生机构提出异议处理申请并附上相关证明材料,

2.等待数据发生机构审核,

3.审核通过后数据发生机构会将情况上报人行,

4.最后等待人行更新征信情况即可。

以下是实操步骤:

第1步:

看自己的详细版征信报告,

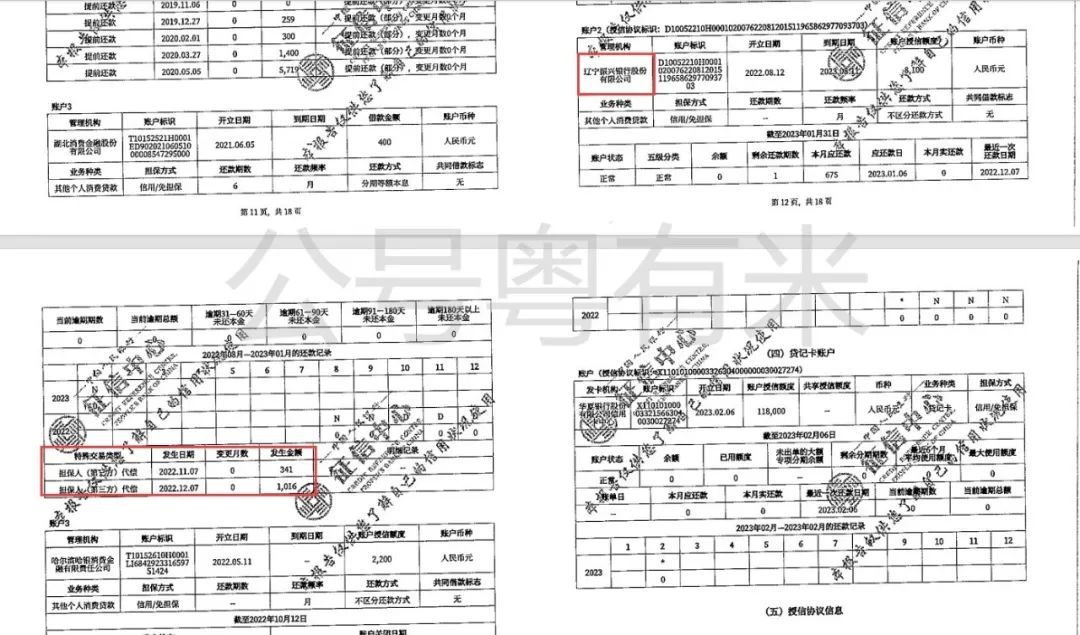

明确自己代偿记录的数据发生机构,也就是当时到底是哪个资金方逾期了;代偿发生时间及金额。

如下图两条代偿数据发生机构是辽宁振兴银行,代偿发生时间分别是2022年11月7日、2022年12月7日,金额分别是341元、1016元。

第2步:可以网络查到数据发生机构官方联系方式,最好直接拨打官方客服电话,询问清楚代偿记录处理(直接消除或者修改为其他有利记录),

需要怎么做,提交什么资料,根据我的经历各机构需要处理的程序和需要证明材料都是大同小异且对标人行的。

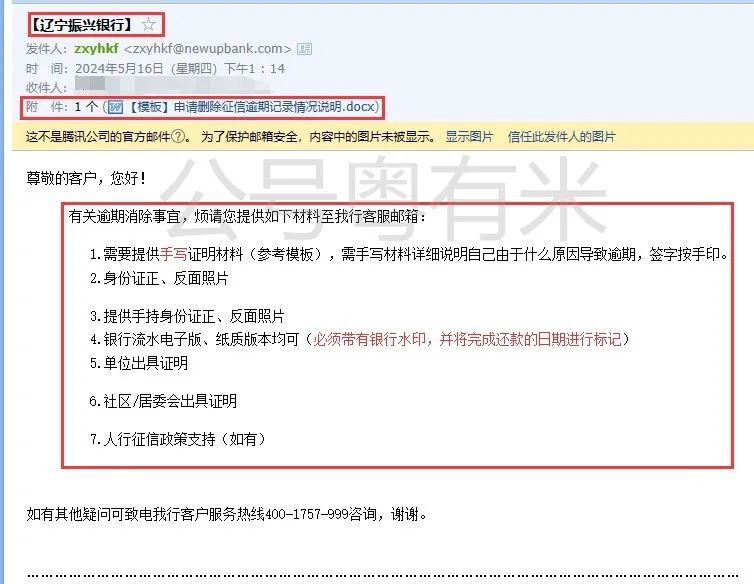

如下两图分别是:辽宁征信银行和我当时网贷借款平台分期乐,通过邮箱发给的需提交资料和格式等要求。

以下要求的7个资料中,1-4必须提供,5、6可任选其一(按方便自己准备的确定),7可以忽略不提供。

第3步:根据数据发生机构要求准备并提交申请材料、附上证明材料。(2.身份证正、反面照片 3.提供手持身份证正、反面照片 这两个资料很好准备,就不介绍了).

这里需要提前了解清楚自己代偿记录发生的借款详情

(也就是借款平台、哪一笔借款、逾期时间与金额(这个征信报告里就可以看出)、最终还款时间与方式等),

方便自己收集和准备其他资料,假如你还保存相关记录,那也是非常简单。

但作者就很不幸运,在当时网贷结清后就把分期乐注销了且间隔两年,什么记录都没有,花费了很大力气才收集齐全,假如你和我一样也不用担心,各个官方电话打过去了解情况,最后一定可以梳理清楚的。

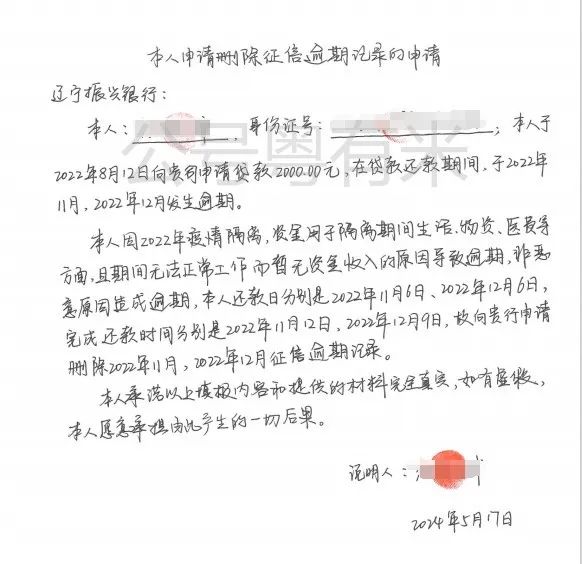

(1)手写申请材料(需盖章)

数据发生机构会给一个模板,按模板格式去写,重点是逾期原因,必须写是非个人且客观存在的,可以从家庭、地域、社会、自然灾难等方面去考虑,对于近几年的有个比较好写原因就是疫情,我本人就写的这个原因,没啥争议就通过审核了,看下图。

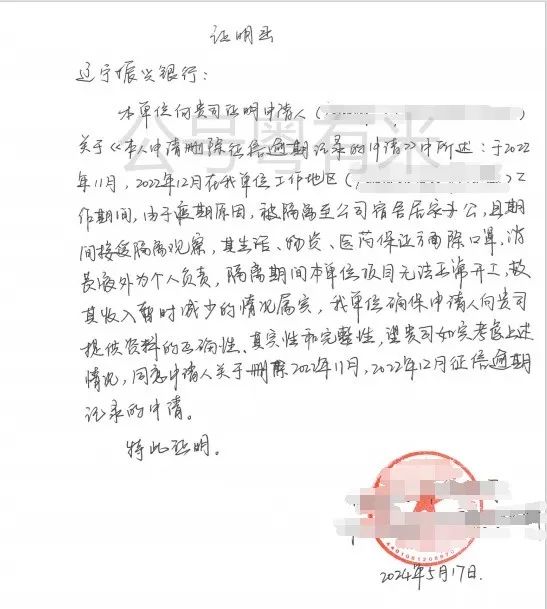

(2)5.单位出具证明/6.社区、居委会出具证明(需盖章)

这个证明二选一提供其中一个即可,根据个人实际情况,按方便准备的选择提供,我目前在公司上班,就选择了单位出具证明,然后是证明内容要与申请材料的原因相同。

(3)银行流水电子版、纸质版本均可(必须带有银行水印,并将完成还款的日期进行标记),这主要是证明你已还清当时逾期,所以将还款平台、还款时间、金额等标示清楚,要和征信报告对得上。上述可以看出我的有两笔还款。

第4步:把收集和准备的各资料梳理好,较清晰的通过邮箱提交给数据发生机构(我是把个资料按顺序编辑成一个PDF提交的、简单明了、方便审核,自然审核也会快一些),然后密切跟踪审核流程,及时催办、补交资料或修改资料直到审核通过。

因为我想在6.10左右完成我的第二次信贷,我正式提交资料是5.20,而且银行只有工作日上班,所以时间相对还是紧迫。

我基本每两天就会打客服电话询问进度,并请求帮忙催催,态度要好,按这状态持续跟踪了两周。

到6.5左右客服回复还在审核中,我当时认为不能按计划6.10左右做好第二次信贷了,但真的很神奇,我在6.8按正常状态打客服电话询问时,客服回答审核已经通过了。

6.10我就去打印了征信报告代偿记录确实消除了,立刻把胜利的消息告诉贵人,并约在端午后6.12再次去银行申请了那个农行信贷,当天下午就收到短信审批通过。(如贵人所说的情况一致,取消了代偿就可以下款)

第二天6.13就成功提款,因为我是处女座有点强迫症,我当时和客服的通话记录被我删除了,不然放出来给大家看看我跟踪的密度,现在只有一些邮箱收发记录了。

最后,

因为自己成功消除代偿记录,而做下信贷解决自己的实际问题,真的很有成就感。

以上就是作者的分享,希望可以帮助大家,首先祝大家生活中都能遇到“贵人”。不要上一些“混蛋”和“骗子”得当,遇到问题不要畏难,一步一个脚印,遇水搭桥、逢山开路,最后一定可以解决困难,收到一个满意的结果。

丹姐总结:

首先从张点肉的经历来说,代偿是一件细致活,收集信息,举证说明,甚至需要去盖章。

但是没有什么事情是可以轻易成功的,只要有用,就要不厌其烦去做。

最后丹姐就是给张点肉下款的操单手,鉴于好些朋友需要这个细致的过程,所以这次也请张把申诉过程,书面记录了下来,希望对一些读者有帮助,再次感谢张点肉的详细讲述。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4863.html