觉得大部分需要债务重组的原因,

本质上是:

债务的复杂程度,超过了自己管理债务的能力

债务管理失控了,还款不在计划内,

比如某个月还突然增多,月供金额还不规律,

循环贷款不断以贷还贷,突然贷不出来循环不下去了。

一慌去乱申请网贷,查询就突然多了。

债务还不起,不单单因为网贷的年化高,还有可能是整摊债务杂七杂八,复杂程度不在自己的能力管理范围,失去了控制。

鉴于此,我们从认识债务复杂程度的角度,

来聊下,怎样才叫有效负债重组,文章内容:

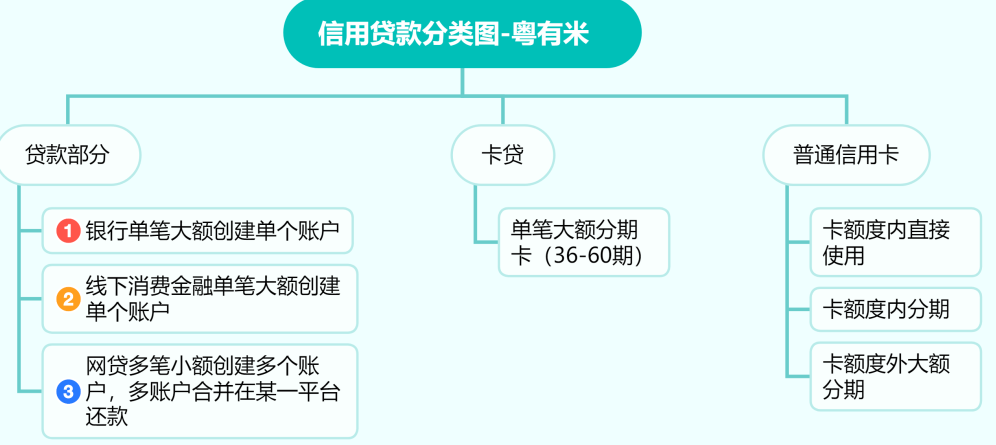

1.征信上的信用贷分类和呈现形式

2.重组前后的负债结构对比

3.怎样才算有效负债重组

本文图文并茂列举贷款在征信上的表现形式,篇幅较长,但是不复杂,都是融资认知最基础的知识。

征信的负债分类和呈现方式

1.贷款部分

征信中贷款部分,一般显示以下2种贷款类型。

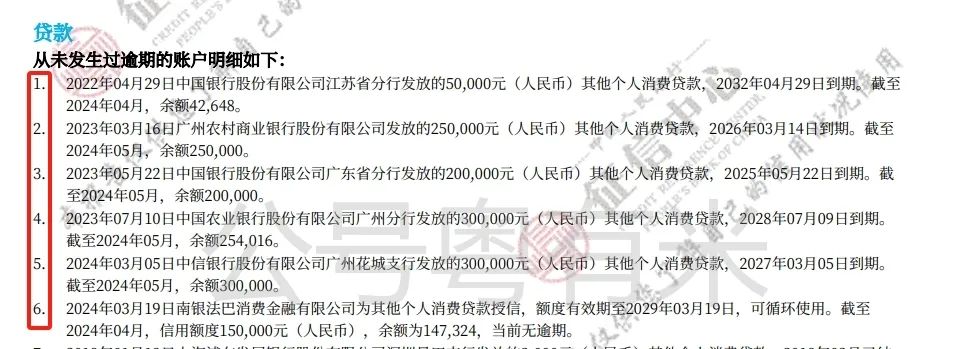

(1)银行的大额单笔,显示1条账户数,直接单笔每月单次还款.如图1

图1

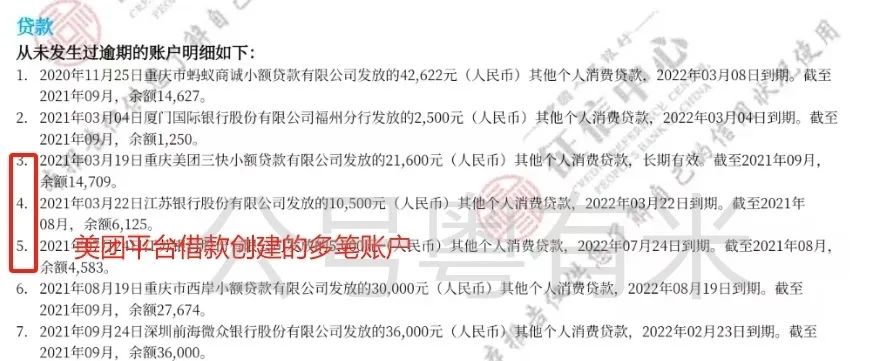

(2)网贷的小额多笔,显示多个账户数,多集中在某个平台每月多次还款。容易成糊涂账,如图2

图2

贷款部分:

大额单笔的,不管是银行还是机构都比较简单。

网贷机构小笔的网贷,循环贷款,大部分是不规则还款,比较难管理。

2.卡贷-大额分期

(1)多在征信显示大额分期

此类并不会占用详细版征信的授信额度

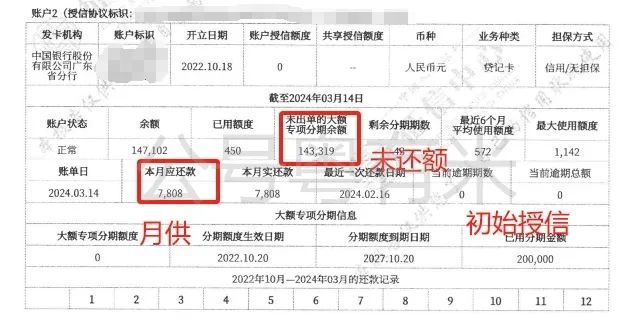

四大行的装修贷就是大额分期,在征信显示如下图3,

比如以下授信额度20w的中行,是不会直接占了信用卡授信额度的。

图3

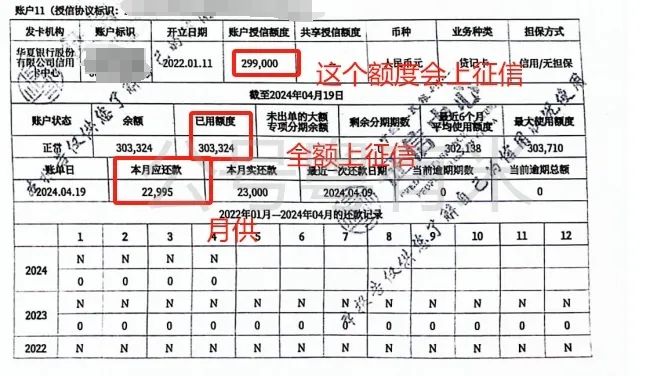

(2)少部分在征信上显示全额信用卡

比如最典型的华夏易达金,如下图4,循环可再用,下卡29.9w的情况下,全刷,会直接上到详细版征信上,已用显示303324属于额度外透支了。如果单单只有这张卡,会导致刷卡率飙升。

图4

3.普通信用卡

这是最常见的了,大部分人都有普通信用卡,

比如丹姐的招商信用卡是6w额度,平时刷点生活消费,刷个3k多,已用就显示3k多。

但是如果丹姐这6w全部刷了后,直接分期,

征信上信用卡已用就会显示6w。

分期了36期,不会在征信显示,已用显示的是分期未还余额。

举例:

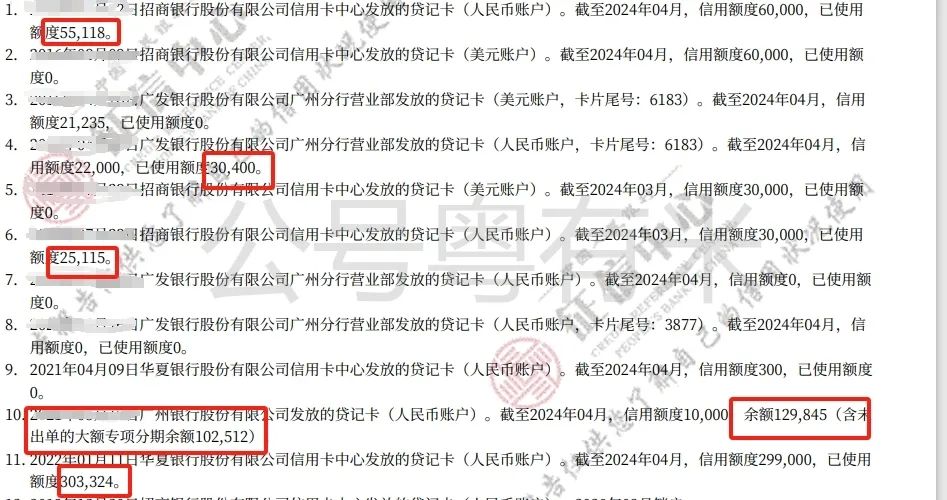

比如图5这2条:

中信的额度是84000,已用是82237,这在征信上,是看不出有无分期的,必须通过询问持卡本人有没做分期操作。

如果分期了,已用82237,就是分期未还的金额。

图5

第二条的招商信用卡, 额度是45000,已刷40613,后面大额分期还有767没还,767肯定是分期部分。 但是这个40613-767=39846,就不一定分期了,原理如上。 总言之:额度内分期,已用显示的额度是分期未还额度;额度外分期,显示大额分期。 以上是信贷的分类,是最基础的信贷知识了。 (我们粤有米的每个成员都必须熟知且熟练。如果你问操盘手这个贷款征信怎么显示,ta都不清楚,那就真是半桶水了) 以上是大部分信用负债在征信的呈现形式,并不是每个人的征信都具备所有分类,大部分的仅有几种。 负债重组的案例,前后负债结构对比 大部分需要重组的朋友, 负债结构是比较复杂的, 多是网贷+信用卡额度内分期,掺杂一部分信用卡大额分期。 网贷多笔汇集在某一平台还,还款计划表又不清晰,所以容易捋不清楚。 举例: 比如以下的这个征信 某国企员工,公积金基数3w8,本科无房 信用卡人民币账户8张,普通信用卡+大额信用卡,且多处于爆卡状态,每月账单8次。 征信上30个贷款账户,全是网贷,多个贷款平台,每月账单次数9次,月还款10w-11w; 总负债96w左右,每月还款金额不规则,且还进去后多次循环,无法算清楚支付成本。 也就是说,这个客户 每月管理这96w左右的负债,要支付大概17次的账单。 如果每笔账单分布在不同的天数, 大概一个月,有一半的时间,睡醒就要付账单! 而且这些账单,有一半,是不规则还款的。 借过网贷的都知道, 有时候需要融资,就是突然某一个账单,要还超多! 然后情急之下就乱点一通,然后征信花了,网贷也循环不出来了,才突然醒悟过来,不能再这样滚动下去了。 以上的情况通过重组,我们看下负债结构: 额度 年化和期限 还款方式和月供 100w 3.8%5年 先息后本,每年还5%本金,每月还3208 98w 3.3%3年 先息后本不过本, 每月还2695 80w 3.88%3年 先息后本不过本 每月还2845 30w 3.35%3年 先息后本不过本 每月还837.5 每月的账单,支付动作只有4次,每月的总月供9585.5. (多融了一部分钱,客户说还有其他项目) 不仅融资成本降低了许多, 还款方式全部置换成先息后本。 且管理以上308w的债务,每月只需要4次账单, 可以直接存半年月供在卡里,半年存一次,减少管理精力和时间。 账面的复杂程度从高等数学微积分难度,直降到加减乘除学前班一样简单,更好管理。 以上案例的朋友,只要关注下还款,不考虑其他因素,账面不会有失控的可能。 怎样才算有效负债重组 大部分有重组需求的朋友 可能一上来更关注的问题是成本。 成本固然是优先考虑的因素。 但是后续的管理问题也是很重要的, 当初不就是因为自己不懂这些贷款,也不知道怎么去处理,才导致后面走到了重组这一步吗? 难道你还想花了一大笔钱后,后面还是管不好债务,再次失控吗? 所以,为了避免重蹈覆辙,负债控制不好又扩大 后续的账面管理难度,也是要考虑到的, 大部分重组后续的方案都是银行产品,极少会做到消费金融。 在保证额度的前提下 能先息会优先考虑,能降低月供支付难度 能单笔大额也会优先考虑,能减少月供支付次数。 有效的负债重组能达到的效果是: 1. 让债务降到更低成本,网贷年化15%-20%+的降低到年化3-5%; 2. 让月供更低且有规律,降低月供难度,避免现金流中断,防止逾期; 3. 让月账单次数减少,债务基本面更简单,债务管理清楚可控。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/5083.html