今年的就业形式越来越难,导致民企的客户朋友融资也是受阻,不稳定性更甚。

有些民企朋友提问了,怎样在工作不变的前提下,提高资质,事半功倍提高申贷成功率和额度?

针对以上的论题,给一些切实的建议:

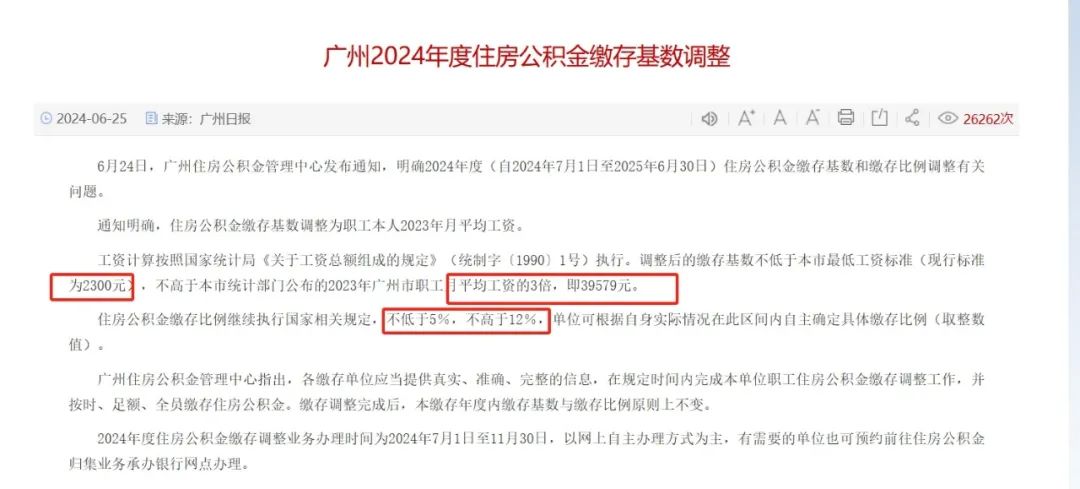

1.提高公积金基数

民企如果自己可以调高,毕竟公积金是可以提取的,也占用不了多少资金成本,如不需要了还可以封存;

在今年的7月份的时候,一些朋友就通过调整基数而申贷成功的;

2.考证

对的就是考证,或者当前拥有一些比较有含金量的证书,也是可以的。

在贷前由于没有详尽个人信息,导致错过一些产品;也是许多同行做贷款的时候忽略的,一些含金量比较高的证书,一定程度是可以加分的。

大部分的银行产品针对不同的客户人群有不同的利息计价。

比如工薪贷的

第一阶梯:公务员,事业单位,机关单位人员,这一类客群只要征信符合,基本能获得最低息利率;

第二阶梯是国企,体制内的国企,正儿八经的抬头名字在企查查上,标注国企,而不是某个国企的子公司,分公司。

判定是否为国企,各个银行规则不同;

第三阶梯:上市公司+民营500强,其中有互相覆盖,同样关于子公司,分公司的认定,也是因银行而异,上市公司的子/分公司,稳定性更差于国企。

第四阶梯:具备一些职业资格证的客户人群,不看单位性质 比如:律师,会计师,资产评估师,建筑师,税务师,审计师,理财规划师,心理咨询师,企业人力资源管理师,执业医师等资格。 最重要是:能通过国家资格证书全国联网查询,即使民营单位也可以认定为优良客户。 这个地方可查的证件 之前丹姐操作过几个律所的律师,还有民营诊所的一些医师案例,都是做低息先息。 有些同行可能没注意到,职业证书的社会标签价值, 一上来可能会给民营朋友,推荐比较高息的产品, 以至于我发了先息后本的方案,客户都不相信,到批款,银行出短信了那刻才真正信服。 其实是因为产品大纲扣得细,可能80%的同行都惯用,比较简单易懂的准则去帮客户进件,忽略一些细节。 许多银行产品的详细大纲其实是有关于专业技能证加分条例, 符合的不仅可以申请先息后本的产品,还可以降息+增额。 常见的民企HR的“企业人力资源管理师证书”; 民营诊所的执业医师证也是可以认的; 律所的律师执业证书; 民营工薪族能做先息后本的产品 能做哪些呢? 丹姐在科普的过程中聊过,民营单位工薪融资还是有一些难处:银行认为不稳定,导致融资成本不低。 这里丹姐也列举下一些民营能做的,先息后本低息信贷。 1

等等上面写过就不赘述了。(有其他证可以发丹姐核定下)

本科+广佛按揭房

本科加按揭房

税前收入1.2w起本单位工作过满1年,

征信干净,6个月内查询不超3次,

只有少许信用卡+房贷

a.先息后本年化3.98-6%5年不过本,最高100w(线下);

b.先息后本年化4.2-5%3年不过本,最高100w(线下)

c.先息后本2年,年化4-9%中途不过本,最高50w(线下);

d.先息后本3.6%2-3年,中途不过本,最高20w(线下)。

2

工作满1年+证件

e.年化4.4%先息后本3年不过本,最高30w,征信干净。(线下)

3

存量客户线上产品,

你某个银行走的流水比较多,

代发银行

理财银行

房贷银行

等等与之相关联,在该银行里形成优质客户画像的,都可能会有该行先息后本的产品,最典型的是招商的闪电贷(最近活动年化3%)。

丹姐自己的额度截图

或者代发银行建行的快贷,等等银行的线上产品,可类推.。

(少部分银行的线上信贷产品很难通过,比如光大银行的光速贷)

当然了,线上产品都是智能模型,同样需要征信好负债少,不然相关性多密切也有可能过不了。

总结是:

民营单位想要做先息

既要满足资质又要满足征信,负债少,缺一不可

丹姐以上的罗列,产品还是不少的,且可以并发。

如果是征信干净,且首次贷款,可以自己去尝试下,丹姐写过首次贷款的攻略。普通人,如何轻松拿到自己的第一笔贷款?

如果需要多笔额度,可以找丹姐聊聊。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/5039.html