粤有米

■ 一个科普贷款知识的公号

■ 聊聊贷款那些故事

最近上手操作了2位信贷负债都在90w+的客户,

一位是调整负债结构,直接做低息的先息后本,置换掉高息的短期等额。

一位是直接新增,账面上大部分的信贷都是我经手,大多低息,基本面收拾得很干净。

今日讲讲高负债的融资案例

第一位:

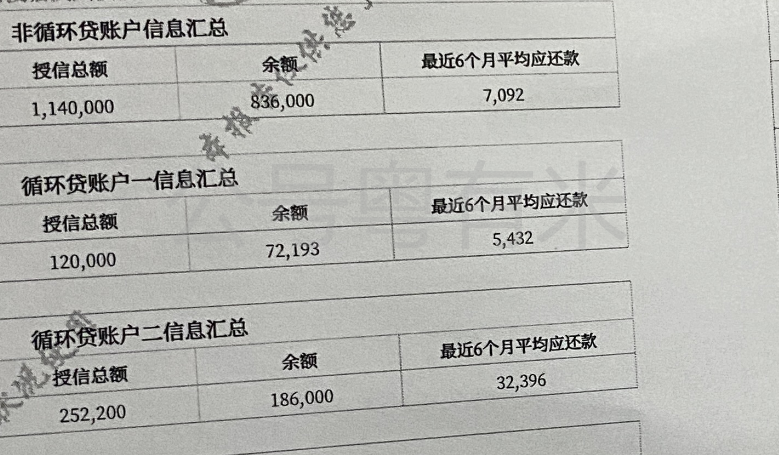

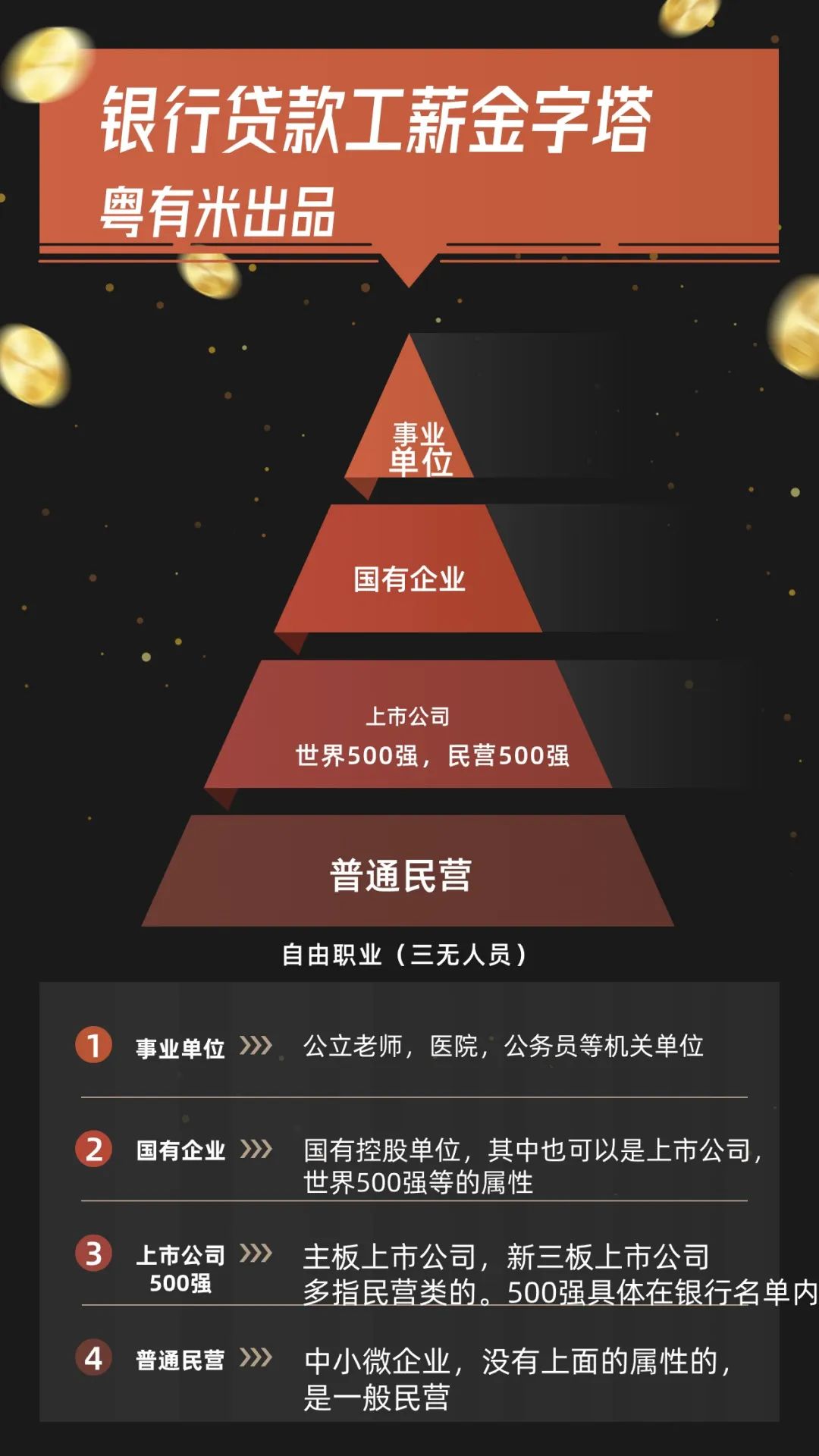

客户画像:本单位公积金社保未满1年,国企,税前收入2w,总负债90+,

查询干净,在找我之前已经自己去某银行进件过一次,但是拒了。

在盘算这个case的时候同事刚好看了一眼,说这个月供这么高,5-6w,推重组就好了呀,省时省力。

但重组成本过高,而这个客户肉眼可见的优势,高收+有房+国企+少查询

完全有方案可做,需求是:达到一个降月供,控制在月还1w内。

那么必然要求先息后本+长期的等额,且能容纳高负债的产品。但缺点是,工作时长未满1年。

我得表扬下这个客户,在操作之前自己深思熟虑过,被某行拒绝后,知道自己不了解各个银行的产品算法,果断找人解决,避免了征信查多。

其实客户当前的负债,除了一笔借呗,还有信用卡分期,年化都不高的,尤其是招商的闪电贷,年化在3%左右,但是,为什么这么低的利率,供起来每个月还是很吃力呢?问题出在年限上,大多是3年内的等额产品,月供占比系数过高。

客户的3年闪电贷,30w,月供36期,年化3%,

月还8724

月供占比系数=8724÷300000=2.9%

我给客户做的产品:第一笔:30w,月供60期,月利息0.2%。月还5600

月供占比系数=5600÷300000=1.86%

第二笔:先息后本年化3.8%,30w,3年,月还950

月供占比系数=950÷300000=0.31%

月供占比系数,越低,还款舒适度越高

所以可得出:

先息后本3年>等额5年>等额3年

最后这个客户从原来月供5-6w,降到了月供6k6,还款压力瞬间减少了不少。

客户负债虽然小高,但是没上100w,且查询比较少+资质能打,还是有不少产品可以承接,且方向正确,才促成了这一次的置换。

这过程,但凡多一点查询,资质差一些变成民营,或者工作时间稍微少一点,抑或是找个中介一上来就推重组,成本都不会低。

另一个案例:

某大厂员工,税前收入1.5w,本单位工作2年,硕士无房.

账面也是90w+,属于老客户了,账面90%的款是出自我的手,年化大部分在3-4.5%,先息3年或者等额5年的银行产品,并不需要置换,融资目的是新增。

许多打过交道的客户,都知道查询的重要性,日常解决问题+科普,让许多客户解决融资问题的同时,也学习到一些贷款知识。

这位客户也如是,保持了很优秀的查询记录,

税前1.5w的收入,负债已经上了90w的坎,那么对于额度计算方式在60倍以内的产品,就可以直接pass掉。

只能针对不看负债的产品,刚好几个产品符合,最后的方案落实是:

30w先息后本3.83%3年

20w等额本息3-5年,月息0.4% 本笔月利息超标,但是为了追求额度,没有其他确定性更好的产品可选择。

总结:

以上2个案例,想说的是,

100w内高负债者其实不必着急重组,如果为了调整负债结构,其实也有产品可以置换。

但是前提是:查询较少+税前收入1w起,至少要满足这2个。

需要调整负债结构降月供的朋友,优先参考月供占比系数,最划算的是先息后本的还款方式。

先息后本的资金在自己手里,存到银行还有利对冲补贴,债基比较稳的年化也有2-3%

综合下来资金持有成本就更低。

更多贷款案例欢迎阅读:

广州普通单位员,查询花了,负债60+,下款50w,年化4.5%以下

坐标广州

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4799.html