文章内容:

垫资收费公式

操作内容

重组诈骗

重组操作崩了怎么办?

重申下概念,负债重组是什么?

别人帮你把征信的债清了后,养护征信后,重新做出来的过程,叫做重组。

做生意的法人不用咨询,你们不符合门槛。

这是工薪族业务,要有社保个税公积金,且工作稳定的职业。

老生常谈,

算费用:有什么成本呢?垫资费+服务费

别人帮你垫资清债,这个不是白白借给你的哦,要算利息,市面怎么算呢,4-5-6%不等,借款人越优质风险越低,成本越低。不同地区定价不同,广州多为5%,信用卡垫资2%

信贷费用全国各不相同,一些偏远地方都已经收到18%了(毕竟供求关系,资金多的地方成本低,这也是一个影响因素)

大部分正常的价格是6-12%,定价由借款人资质情况而定。

收费问题怎么算,只能说个大概的公式,因为垫资方面,大概借多少,月供多少,在借款人自己的手机app上,网贷多的,基本每个月要还多少都不一样。

如果不是规则算法,

比如某个月份就突然要还很多的,

就需要客户自己统计或者面谈的时候打开所有app来配合着算清楚,所以这就是为什么一直强调需要面谈的原因。

有些数据需要结合你的贷款平台+算法来配合计算,自己算肯定蒙嚓嚓的。

不规则还款

算的方式也简单:

如果你的负债

你负债大概是15w征信上的

垫资费比较难算,要养护6个月,

第一个月月供×5%,需要借6个月,你要把月供算出来

第二个月月供×5%,需要借5个月

第三个月月供×5%,需要借4个月

第四个月月供×5%,需要借3个月

剩下账面所有的资金×5%×2个月。

不要给简版征信,给简版征信算的都不准。

你自己所有账户的月供别人是不知道的。

看过我这篇文章的朋友,不要再给个简报征信给我算成本了,这很小白的做法呢。

信贷后端成本,很好算,简单直接。

我知道大部分想做这个业务的朋友,就想在微信上把价格比对清楚,毕竟工薪族,请个假还是有点麻烦的。

但是这样子往往不大客观。除了上面说的垫资细则需要面谈才能算清楚。

也有一些重组公司报价很低,去到各种叠加的费用。

建议真的需要花时间去线下进行一场“有血有肉”的咨询,不仅比价格,还得看操作的人是否专业,逻辑清楚,经验丰富等情况。

那么选择怎样的方案呢?

养护周期较短,且信贷方案较低成本的,当然还要看下信贷方案,先息的优先。

操作内容

请款细节:

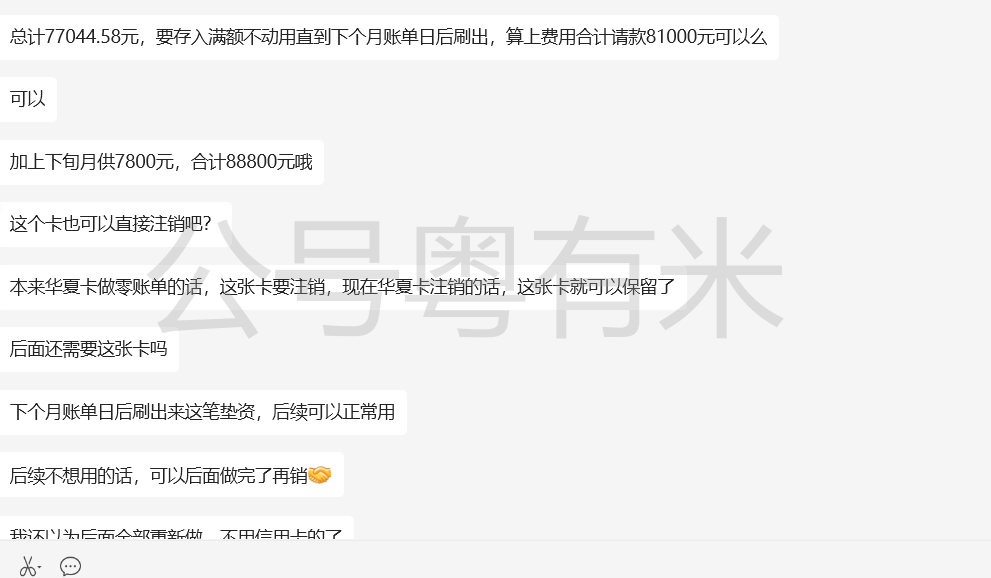

出款一般是2种方式:

1.月初计算本月的所有账单后,一次性出款,然后去还

2.实际还款日:在还款日前几天出款,这种细节我就不多展示的,因为太零碎了。

一般都会有养护专员盯着,具体配合就可以了

养护的目的:

降信用卡6个月刷卡率

提高大数据分数

减少征信近6个月查询(应该说是过掉)

清掉所有负债

操作流程,其他的文章有写过了,大家可以返回去看看。

现在说下市面重组的坑和注意事项。

借款人自己挖的坑

-

借贷期间自己乱点贷款;

-

请款出的资金不用于还贷,私自挪用,上次欧洲杯的赌球或者有些控制不住自己 消费欲的;

-

从事了一些不好的勾当,进去吃国家饭的;

以上3种已经是比较严重的情况了,绝大部分借款人不会这么做,极小部分一时间鬼迷了心窍想不开,又走歪路了。

选择的重组方,有什么需要注意的呢?

-

谨防诈骗

不要只在线上算,一定要去线下谈,因为现在有些人打着低价在市面揽客后,以养信用卡为由进行诈骗。

不出款的,就只让你刷卡刷卡,然后刷到一定的时间,就全部套完跑路。

你要人家的低价,人家要你的本金啊。

已经有好几个朋友遇到来咨询丹姐怎么办了,这种被坑后,负债就更高了。

比如普通单位的,本来就是卡多的,卡额度80w,原来刷卡大概40w还好,负债加30多贷款就是70多w,

这种普通单位税前收入2w左右的完全可以捞。

关键是信用卡80w全部被人套走后,负债就变成80+30多,将近120w,没人接了。

资质不够,普通民营的负债120w就没人接了!!就只能等逾期。

这是丹姐一个咨询客户实实在在的例子,敲警钟!

一开始我给他开民营百分之十已经是市面算很低了,同行交流起来都说我良心了。

他来了一句,别人后端就收我3%,我提醒了要谨慎。

过了3个月,就来告诉我,被人骗了,问我单子能不能接。

我接不了,想着看哪个同行能不能接,没成想自己已经是大尺度了。

2. 大家很担心的,做不出来怎么办?

虽然在操作之前都是盘了又盘,谨慎得不行,遇到一些民营负债太高的,我都是直接拒绝。

那如果万一的万一,真发生这种情况,是怎么处理的呢?

前阵子下班前夕,清远一部队的客户打电话来问我,自己找了人做重组,

负债100w,重组预估贷150w,最后拢共下来就只有80w,连本金都不够还人家的垫资款。

当初他想找我做重组,我是打死都不肯接的。

这种情况市面同行采取2种做法:

1.继续养护,多养护一段时间后,满足了另外产品的要求,继续新增授信额度。

这样多出来养护时间的垫资成本,资方一般都要免掉,毕竟不是客户自身的责任,每个地方不同,按照合同约定的来就可以;

2.差额不多的,直接剔除掉成本后,减免部分垫资费,确保垫资本金安全后,大家和平解决。这种情况可能 摩擦成本更低,且后续的贷款额度也低,必须是让利给客户的,才能长久。

最怕是借款人一开始预估大概贷个60w,养护3个月的时候,操作 时候又要求贷100w。

这样 情况不一定能满足的,虽然会有一些planB,但是后续额度与当初预设的差别太大,不一定能满足需求,因为养护的时间是卡符合到哪一些银行产品的征信要求的。

比如预设60w,养护3个月,那么其实只是符合3-4家银行的要求,大概最大能做到80w,但是后来借款人变卦,一定要100,是不一定能实现的。

所以,对于如何定后续的信贷额度,也是非常重要的细节。

比如,要提问养护3个月的最大额度,养护6个月的最大额度等等。

以上2k字长文,非常详细,有更多不明白的欢迎找丹姐交流

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4979.html