前阵子写了一篇怎么养征信的文章,反而吸引了许多需要负债重组的客户。

这两者之间有所关联,大部分的朋友都是“能养不重组”的,因为负债重组这个词,听起来就已经够厚重,是一项需要砸钱的业务。

今天就来详细唠唠这个业务,什么人需要做负债重组?

网上水文的那些,国企事业单位上市公司这种门槛的说辞我就不说了,

我们更多来讨论,你符合了门槛后,负债处于什么状况下,需要重组。

处在,要重组还是要置换,还是跟朋友借钱的徘徊间,怎么选择,这是有判断标准的。

负债不多,目前现金流也可以维持3-6个月的贷款月供,查询在某天疯狂查询后彻底废掉 这种,等查询过掉,等个3-6个月就可以。

-

负债虽然不多,但接下来的月供已经给不起,有可能造成逾期,查询不多的情况,这种,先看下,能不能做信贷置换下,再考虑重组。

-

负债相较于自己的收入,已经是50倍或以上,月供也超过自己的收入太多,查询也已经花了,这样负债的日子已经导致情绪问题,果断诊断后进行快速重组。

重组的群体就是优良企业的员工,国企,上市公司,公务员等。

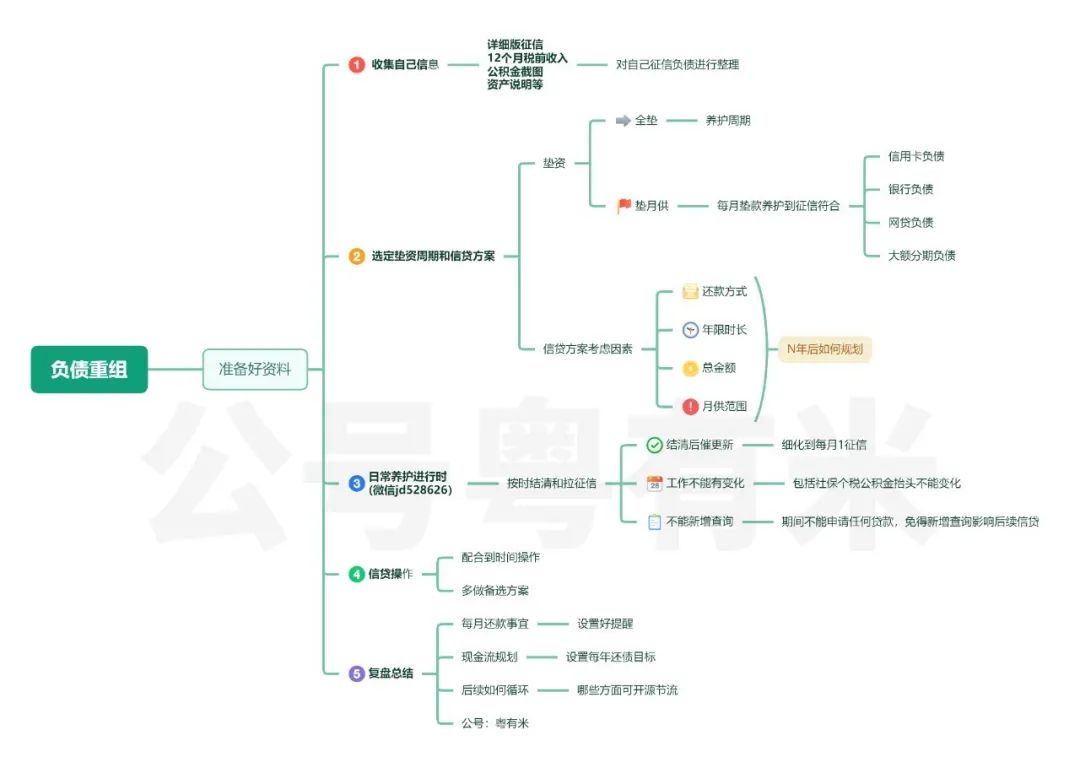

逾期带来的社会性死亡,可能影响到该群体的工作和社会标签,大部分人真的没办法实现真正的躺平,每天咨询丹姐重组的朋友还是很多,所以基于上面的判断,我们来了解下重组的细则。一图解千字,先上(放大看)

一.资料准备

大部分人在咨询方案的时候都是零零散散的,导致信息遗漏,所以重组第一件事,并不是着急去算成本,而是整理手头资料:

近1年的税前收入(12个月份都要截图全,防止断交或者换抬头,导致推导出来的方案不准确)

-

公积金基数2页(单位和基数)

-

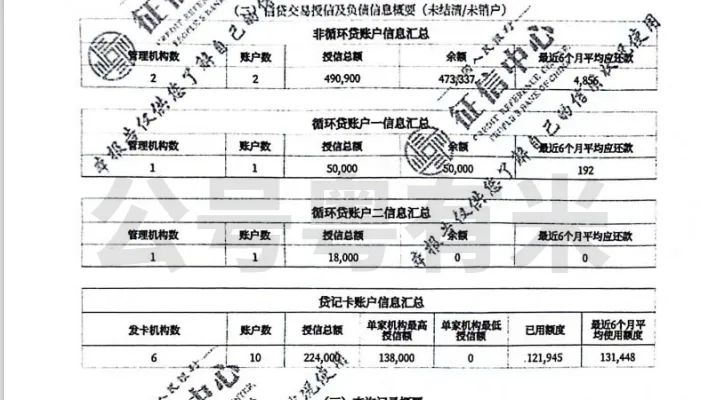

详细版征信(千万不要贪方便,因为详细版征信可以看到近6个月的还款实况,银行贷款审批大部分要参考这个部分,简版征信没有这部分)

准备好资料就要盘算下自己的负债:

负债:信用卡部分,银行贷款部分,网贷部分,大额分期卡部分.

二.垫资部分

整个重组的内容分成:垫资+信贷

我们先聊下垫资:

垫资的主要时间取决于查询的多少

到丹姐手头上的客户分为2类:

负债很多,查询不多,这一类结清后征信更新就可以操作,垫资时间以征信更新时间为准,大概1个自然月。

-

负债不多,但是结构多网贷,这一类网贷客户还伴随着查询一堆,一定程度上,真的就是不懂,瞎申请,且月供高,这种基本要3-6个月,极少会超过半年。

垫资分垫月供和全款

第1种情况垫全部,垫资费用=垫资月息×月份

第2种情况垫月供,垫资费用=月供×垫资月息×月份

第1种情况很好理解我就不举例子了。

第2种情况我举下例子,方便理解,市面垫资月息在4-5%

比如80w的客户月供是5w,需要养护6个月

第一个月,5w×4%=2000元利息

第二个月5w×4%+(第一个月的5w没还,5w×4%)=4000

第三个月5w×4%×3=6000

第四个月5w×4%×4=8000

第五个月要结清所有的负债,比如剩下65w,65w×4%=26000

第六个月征信更新后做信贷,这里又一个4%,26000

那么这整个下来垫资的成本是:26000×2+2000+4000+6000+8000=72000

以上是模拟情况,具体垫资以征信为准

所以,在负债很多的情况下,保住查询,是一件非常重要的事情,以为每次申请查询是免费的,实际代价是昂贵的。

查询决定垫资周期

收入和资质决定信贷方案

三.负债结构设计

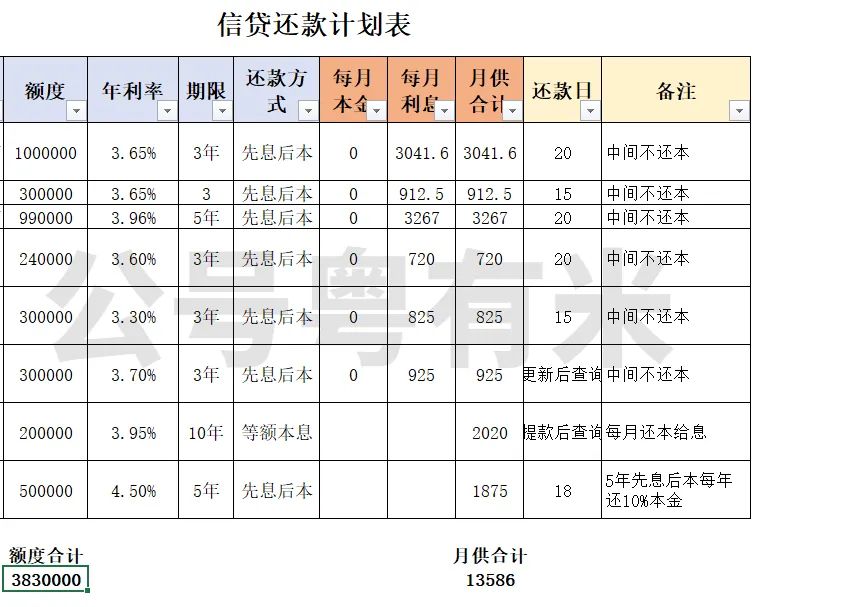

以下是一客户的信贷还款表,在没重组的时候

负债80w左右,月供却去到差不多4w,而且是不规则还款,有些某个月份会新增好几万月供,容易造成逾期,而且循环贷款,负债一多,平台就借不出来了。

给优化后的还款计划表,给大家参考下:

信贷选择组合,都会备用多个方案供参考。

原本负债不多,以上列表的内容选择部分就可以。

做200w,在客户资质合适的情况下,做2-3笔就结束了。

四.总信贷到底多少,怎样的负债结构?

既不能太少,导致所有信贷到手后自己还要贴钱进去,本来就是捉襟见肘的阶段,很容易资金周转不过来,又去申请网贷,走回老路;

又不能太多,导致日常月供太多或者到期本金过多无法偿还。

也不可以等额太多,超过自己的日常薪资承受范围,丹姐见过一些客户来咨询,全部做的等额的信贷,月入1.2w的收入,等额月供就要给1.5w,手里虽然有部分资金,但是很快自蚀,就消耗殆尽。

所以相比较于斟酌额度,负债结构更值得思考。

建议是:手里余有1年的月供资金;

月供控制在月收入的50%-70%的区间,如有紧急情况可应付;

第一年在月供没有问题的情况下,能够攒够第二年的月供,并开源节流,寻找新的现金流,达到良性循环。

总结:

大家都知道,重组是一个会增加负债的业务,单靠贷款并不能把账做没,只能把账做平,还起来舒适些,本质上就是经这么一遭去换取时间,在坚定不逾期的决心下,积极搞钱。

今天丹姐在写这篇文章的时候,也回顾了许多案例情况,大部分负债的原因,不外乎:投资失败,赌博,消费,家里治病等等,原因五花八样。

但是最直接的原因是,对债务认知缺乏。

或短债长投,或被网贷收割,或只顾着贷并不考虑还或家里急事无备用资金等等。

经此一事,如人生大洗,所有债务问题其实是日常生活问题的外化,真正要解决的是什么问题,只有自己知道。

当然这过程中,也会认识到一些新概念,查询,网贷,垫资,信贷并发等也是有所收获,希望重组的朋友能维持好局面,避免二次重组。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/5023.html