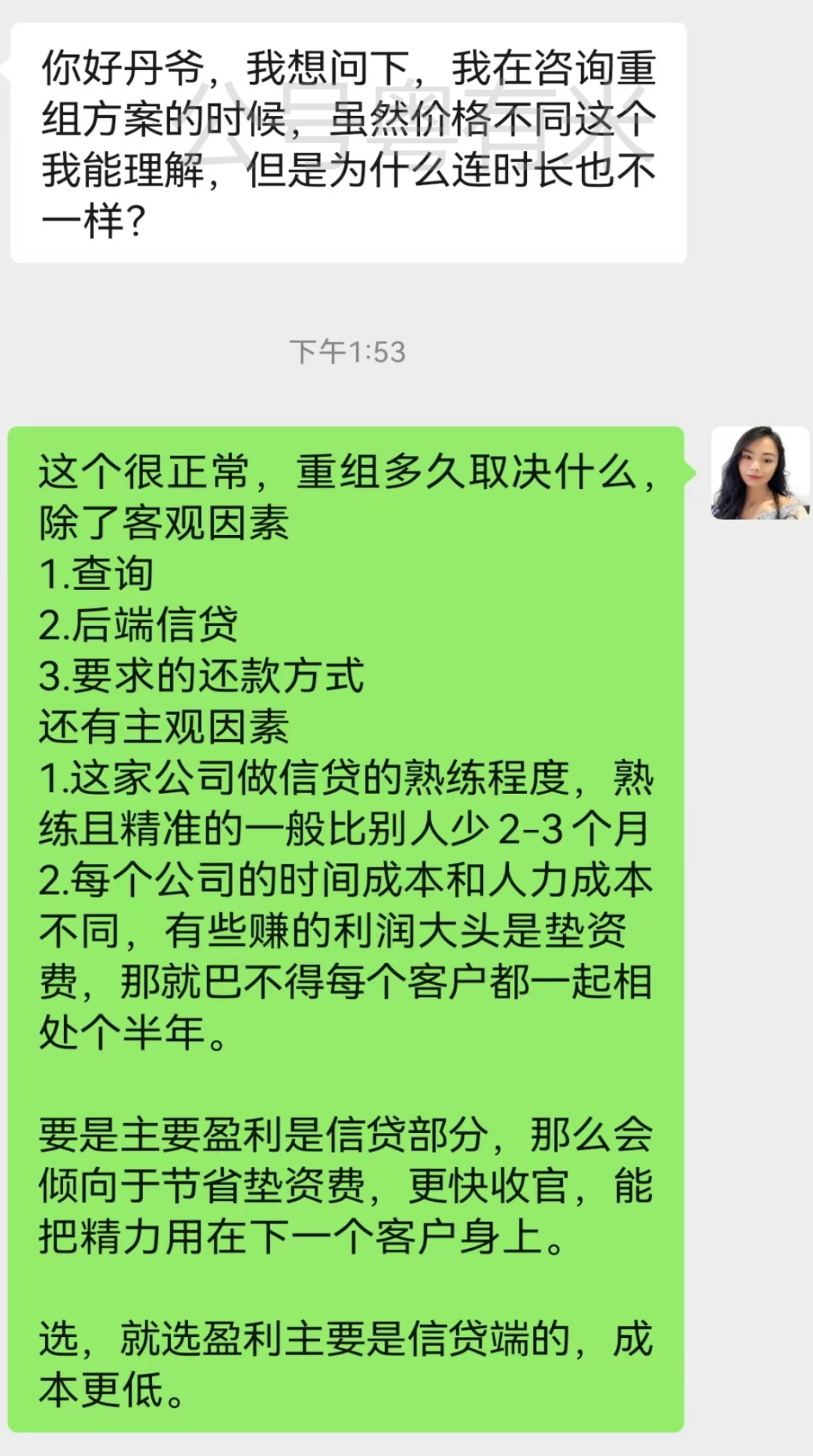

最近咨询的问题,为什么有些债务重组3个月,有些报6个月?具体有什么内幕?

上面简单回答了一个朋友的咨询,

我们就展开来聊下,更具体的,影响重组的垫资时长是什么?

举例:

以下这样一个客户画像:

税前收入1.6w,公积金基数等同,

国企,负债80w多小贷结构,查询又不是很密集,6个月内的查询仅4次。

单位都在白名单的情况下,重组后端要求尽贷做200+,就需要养护6个月,因为后续信贷资质需要满足的银行有点多。

如果仅要求重组信贷在120-150,那么3个月的时间是可行的。

6个月内的查询仅4次

影响的客观因素:

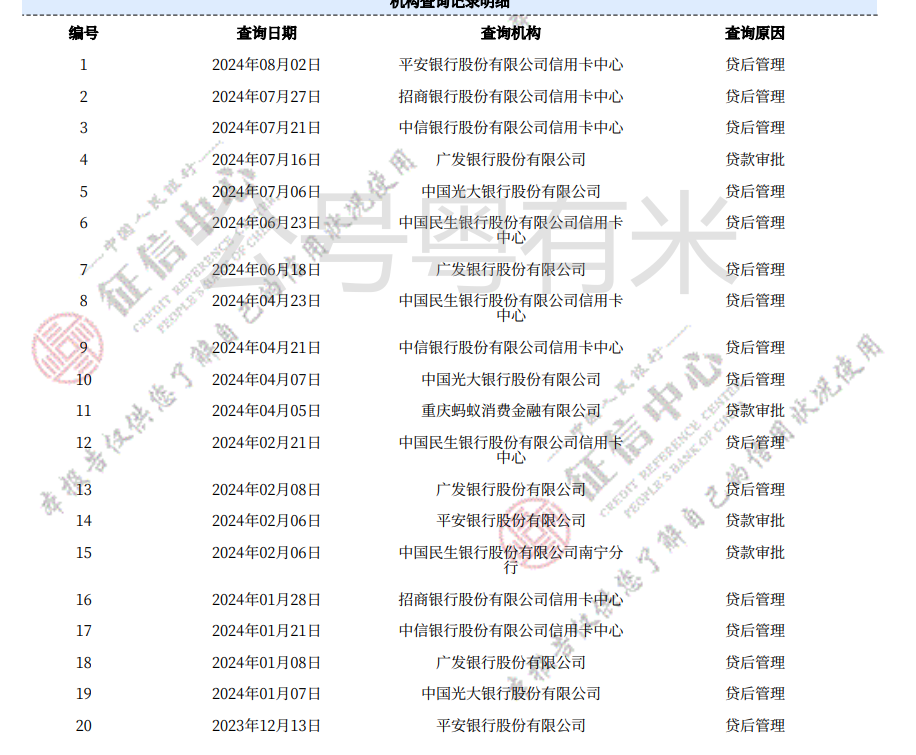

1.查询:如上所述,查询要满足到银行产品,那么查询一般看多久的呢?

答案是:6个月;

即大部分重组操作的信贷产品会参考近6个月的查询。

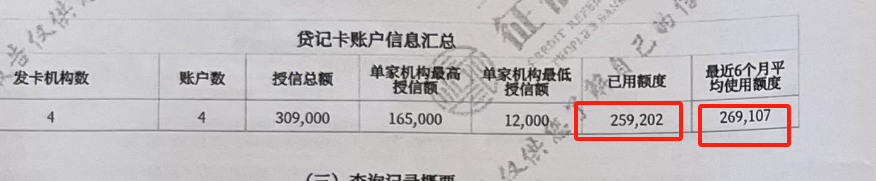

2. 信用卡刷卡率:信用卡刷卡率这个因素,很容易被忽略,实则影响不小,爆卡,刷卡率超过80%,就会导致信贷卡顿。

在详细版征信第三页:更参考“最近6个月平均使用额度”这个指标,短时间无法降这个指标,所以会导致养护时间较长,如做0账单。

每一个月大概降低六分之一的刷卡额,最快的方法是销卡,但很多客户又觉得卡的额度作为备用资金,舍不得销,所以只能延长养护时间。

3. 后续的信贷额度:如上面案例说的,信贷后续要求更多的情况下,可能就要养护久一些了。

尽量不要出现,明明只给了3个月的养护时间,却要求做6个月养护后的额度,这样风险过大,额度可能满足不了。

所以一开始想好做多少额度后,操作的一般会多备planB,

比如你做重组,负债40w,要求后面做个90w出来,接单的一般看你这个单子,能做120w才会接,多的30w是planB。

但是到操作的时候硬要求做200出来,这可能性就不高了。所以一开始确定好需求是非常重要的。

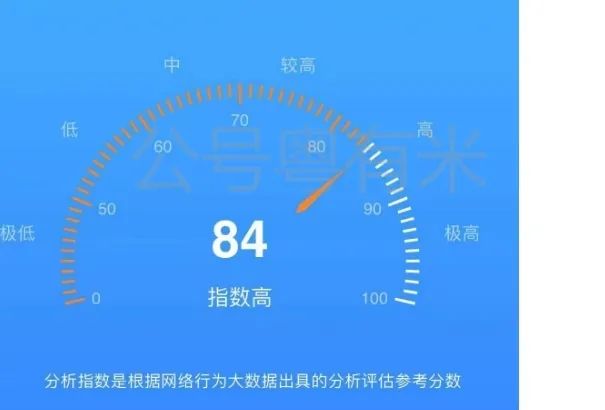

4.大数据分:做重组的都要查个大数据,大数据分太差低于40分的+资质不漂亮+负债高,都要酌情延长养护时间,让大数据分回归。

5.当下政策:

这个政策因素其实应该放在首位,每个给重组做方案的操单手,最担心的就是政策影响。

比如前阵子丹总一300w重组客户,我都是盘好方案给落地了,说就按照这个来,顺序排好。

第二天就发政策调整,然后只能快速调整方案,再落地。

因为政策的影响,基数低于1w的国企甚至上市公司,负债过多的,许多重组同行都不接,操单的只要稍微盘少几步,就可能出错,那就可能本金受损。

而且重组客户征信特点非常明显,集中结清,短时间无查询,后又集中申请,部分银行对收入较低的该种情况征信是不接受的。

所以,重组客户会越来越两极分化,要么资质相当好,负债高没关系也可以;要么资质一般,但是负债不能多,只能说负债结构可能导致当前贷无可贷,用垫资过度下。

资质不好负债高的会越来越难。

比如丹姐今天收到的一位:负债170w+民营第三方社保,三件套都交不是同个地方,压根就没啥可以做。

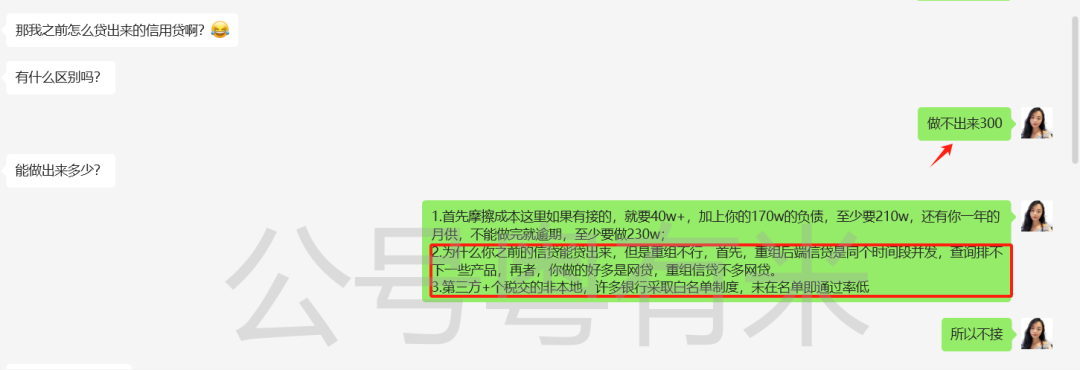

问:为什么网贷+信贷能撸170w的信贷出来,但是重组不行?

答:重组后端信贷是同个时间段并发,查询排不下一些产品,再者,你做的好多是网贷,重组信贷是不愿意做网贷的。

主观因素:

1.操作单子的能力:每个公司的操单能力+对接的渠道尺度不同。

就比如丹姐之前写过的一个客户,因为代偿原因被拒了6.7次,都没搞下来,来到我这,我能耐心地去给人家申诉后并重新申请。

作为一位行内人,我都得感慨下这行的良莠不齐,精通产品的的确没多少人,有些朋友圈发得飞起,产品一问三不知。

而且申请贷款又像“薛定谔的猫”,你去那家申请了,你永远就不知道去另外一家申请的结果是怎样,机会成本也巨大,选一个靠谱的操单手有时候能避免一系列的麻烦,而且永远不会知道是什么麻烦。

总结:

影响垫资时长的因素有:查询,信用卡刷卡率,后续信贷额度,大数据分,政策因素,操单手等。

自己能针对改进的有:查询+刷卡率+信贷额度。

当然了,如果查询已经非常多的情况下,自己又没有办法等时间,那么只能赶紧处理,免得逾期,不然就新增影响因素了。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4949.html