所以今天写一篇,论点+案例的文章,科普下逾期贷款这件事。

当前逾期不能做信贷,但是抵押可以

当前逾期,贷款未结清,任何信贷,不管是线上还是线下的贷款都无法通过。

因为信贷作为依据客户信用度去授信的产品,逾期行为本身就是失信行为,已经失约的情况下,再去寻找另一个冤大头。

拜托,人家消息是互通的,征信一查,有”当前逾期‘4个字,都过不了第一层的风险筛查。

所以,当前逾期的,无房无车者,不用问了,到哪都贷不了正规的贷款(你不要在这里问我,哪里有不正规的贷款,这种你睡觉都得做噩梦,不要碰)

当前逾期,如果房子有空间或者车子有空间,还是有机构资金可以做的,或者一些银行的A房B贷(逾期人的房子+另一个征信良好人的执照)不是AB贷。

具体操作有点复杂,这篇文章不是主要讲这个的。

征信逾期是一个模糊词汇,怎么个逾期法?

我们从严重程度不断递增的角度,在不同的时间范围里的影响,

来科普这个问题,最后会聊到呆账那种。

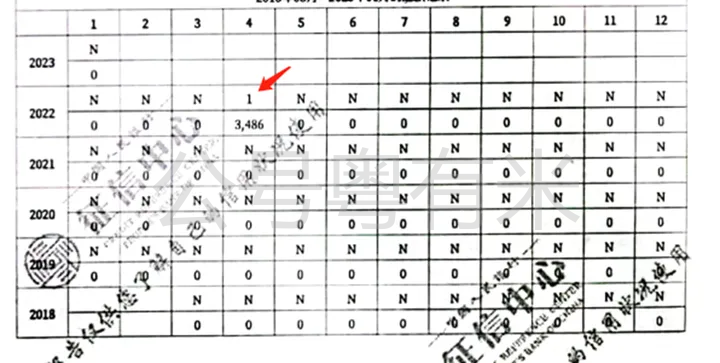

逾期一个月,征信有1

图1

这种一不小心那个月份忘记还款,又一不小心上了征信的。

只要不是当月去申请,结清了,征信更新了,这个的影响是不大的,几乎可以忽略不计。

所以有时候逾期不用太紧张,人非圣贤,这都是符合正常人的生活习惯的。

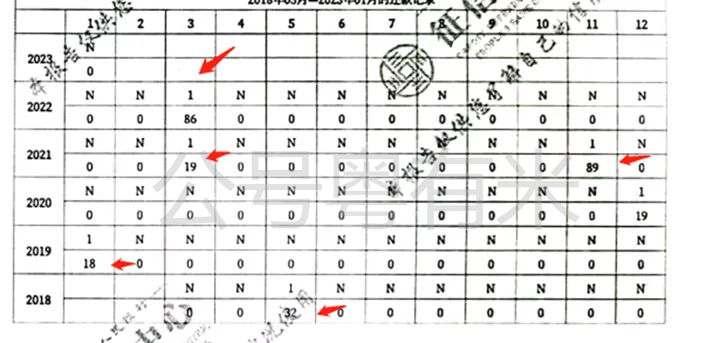

虽然影响也不大,你总不能一直“一不小心”吧,这就有反常了,金额少了还好说(图2),金额大的,银行会想,你是不是老经济困难,还是怎么了。

图2

像下图的,金额如果大了就会过问,到底当时是为什么?

并提供一系列的资料去辅助证明。

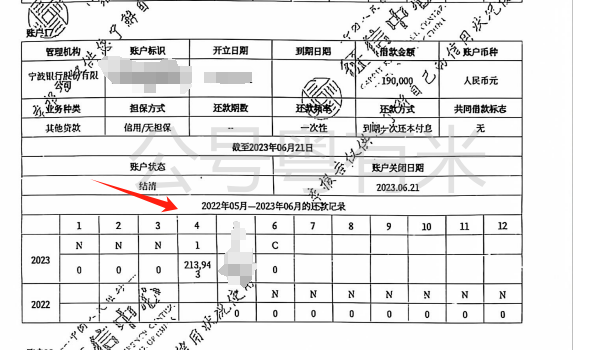

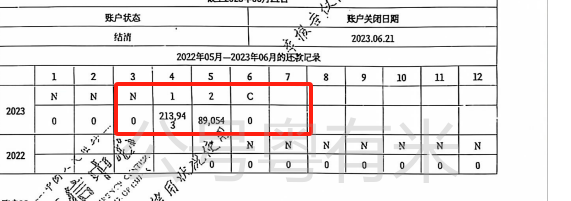

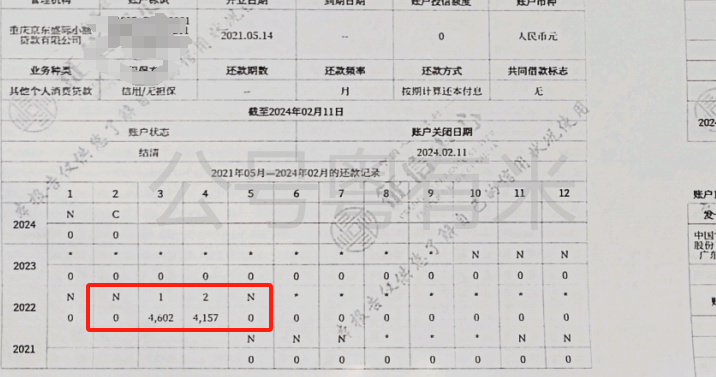

如下图3这种,逾期了213943元,这就相当大的一个金额了,而且是先息后本到期后无法偿还的情况,虽然后来也还清了。

但是影响是很大的,会导致其他银行贷款不给过。

图3

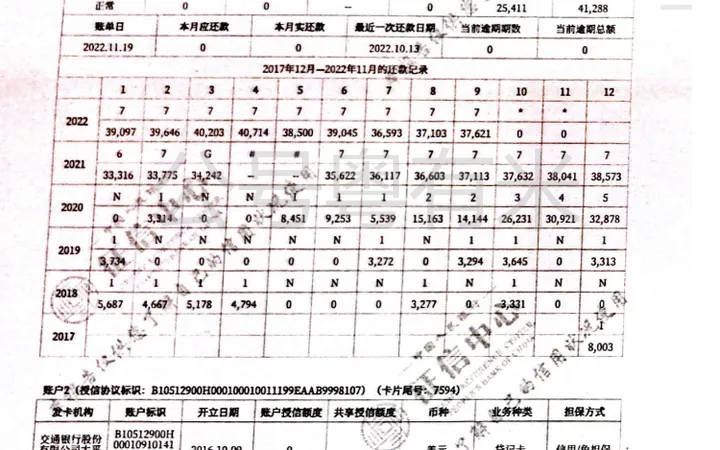

征信有2

征信有2,1年内的2,

比如图4:现在是2024年7月,时间线对现在来说不是1年内了。

丹姐是给这位朋友1年有2的时候给他融资过,并成功的,下款是50w,年化3.4-3.85%,虽然融资成功,但这样逾期对信贷来说还是影响很大的,导致选择收窄了很多,仅仅只能做2家银行。

图4

2年内有2

影响比1年有2小一点,但是也小不到哪里去,非事业单位或者有房人员,做信贷依旧会被卡。 这里有个点注意下 如果是口罩期间的逾期,是可以轻看的,因为是有政策支持的,所以有时候做单写报告就是跟以前写作文题一样,有个政策贴合后去论证,然后就过了。 比如以下的图5,连续2个月逾期是在2022年3月,4月。 图5

以下的图6,逾期金额是在2021年的时候,都是可以轻看的,而且顺利下款。

图6

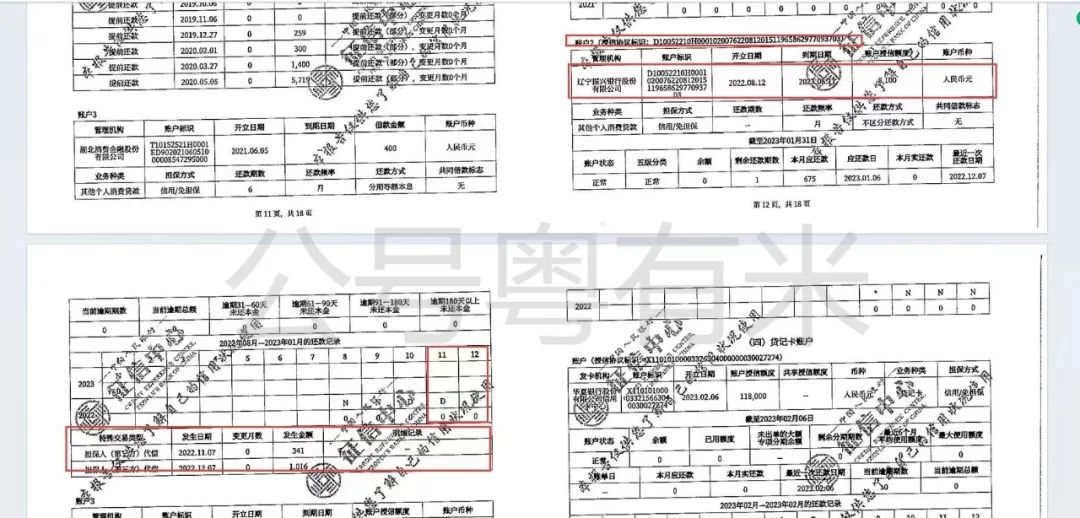

以下说个最严重的,逾期超过7个月,并且呆账

如下:这种逾期是最严重的,有房子考虑抵押,没房子怎么办呢?

图7

图8

-

说明逾期情况,如果是非恶意逾期,就可能是去执行什么任务这种,可以证明的,可以有机会通过贷款审批。

-

实在是失信行为,只能等时间。

等多久呢,这就来到了我们的题目了

先看个征信图9:2020年,连续逾期超过7个月后结清,在2023年10月可以授信成功。

是不是一开始觉得应该是5年。

图9

其实是2年,2年后就可以。

前提是,事业单位或者国企员工才可以2年。

民营员工授信大概率还是要等上5年的

顺带提一嘴代偿

代偿征信显示为D,如图10:

图10

各大贷款平台在放款的时候,

会把这个代偿保险合同,放一起给客户勾选,只要稍微一天忘记还贷款,不会显示上面的1个月逾期,而是直接就被保险公司还上了,显示D。

比逾期“1”严重很多,这在征信都属于特殊事件了,会导致不少银行的信贷无法通过。

上次丹姐的客户W就是因为代偿问题被拒,后来去申诉成功后重新申请贷款,后顺利下款,文章可以看这里。从代偿到放款26w+,高负债80+负债下款年化3.4%

总结:

-

去咨询的时候不要只说自己征信逾期,你看逾期情况我都可以写快2千字了,具体逾期年月,金额,持续时间,要描述清楚,如果自己实在不清楚,打详细版征信,注意:是详细版征信哈,不是简版的,需要去线下。

当前有逾期不要直接去申请贷款,会被拒,结清后等征信更新,再申请,短期一个逾期不要紧张,人之常情,但是不要惯性逾期。

代偿可以申诉成功后,可重新申请,不要轻信市面上的所谓“征信修复”,没有这个业务,可以通过官网,正常申诉就可以。

黑户无法贷款,无法贷款,已经是重大失信行为了,不可能会有其他银行给你授信的。不要信任何宣传黑户能贷款的事情。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4841.html