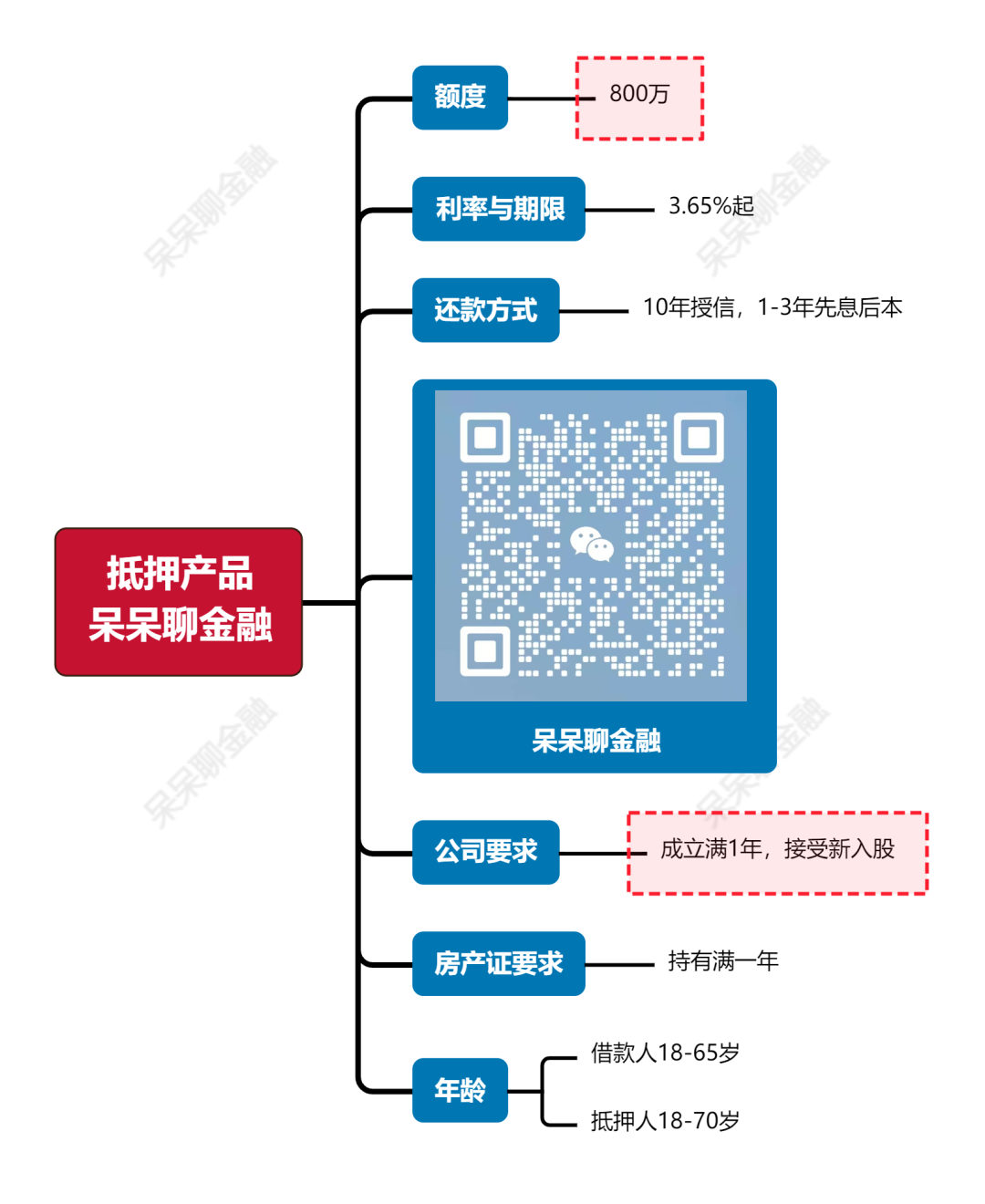

由于大环境影响,近年商铺整体出租率与租金都明显下滑,导致不少银行已经开始暂停受理商铺类抵押贷款。相较于住宅抵押,商铺因其特殊性与流通性限制,目前银行可贷额度为商铺价值的50%~60%,并且评估价格一般不都太理想。

呆呆近期整理6款接受商铺的银行贷款产品,审批相对宽松,近期有计划申请的粉丝们可以参考下:

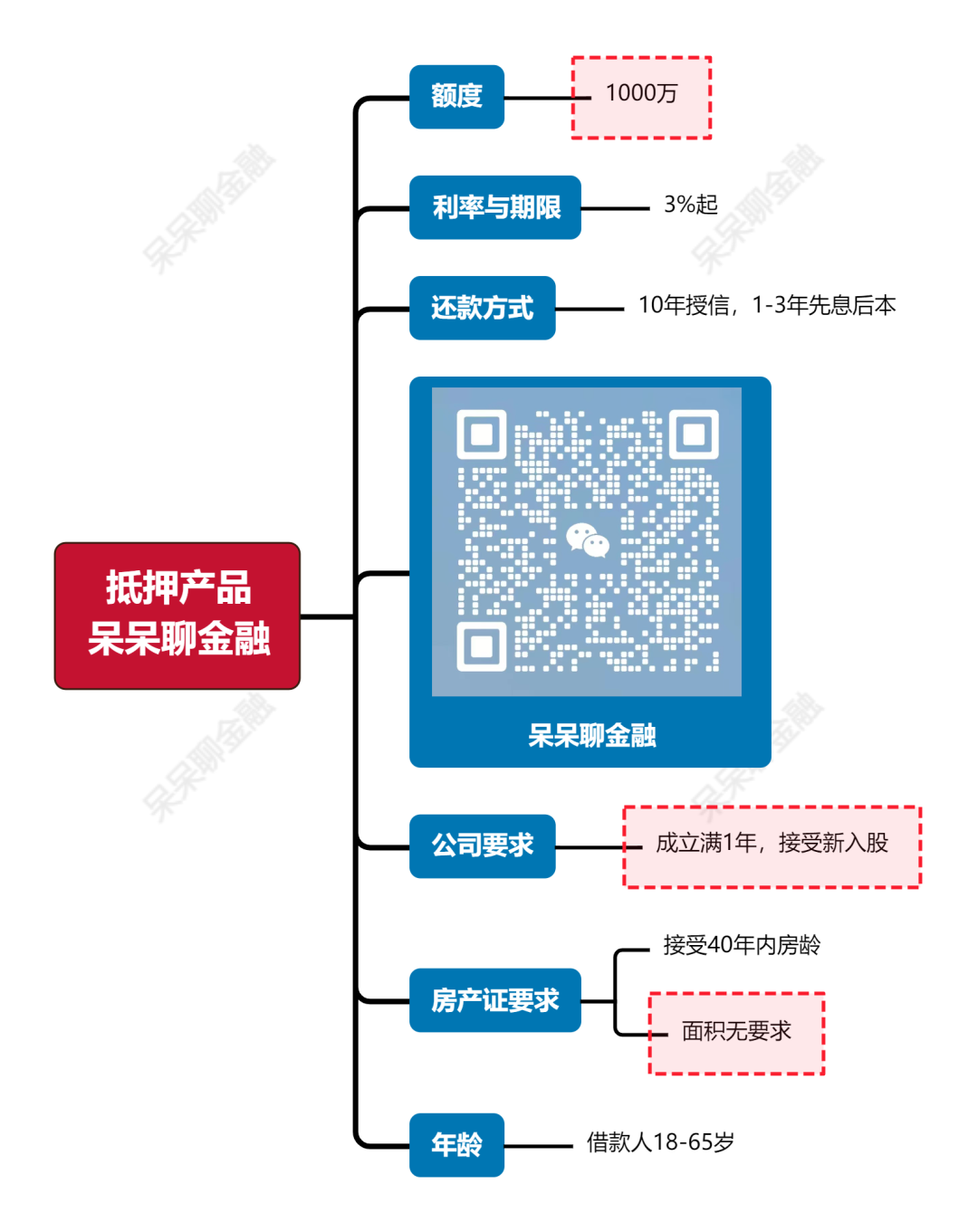

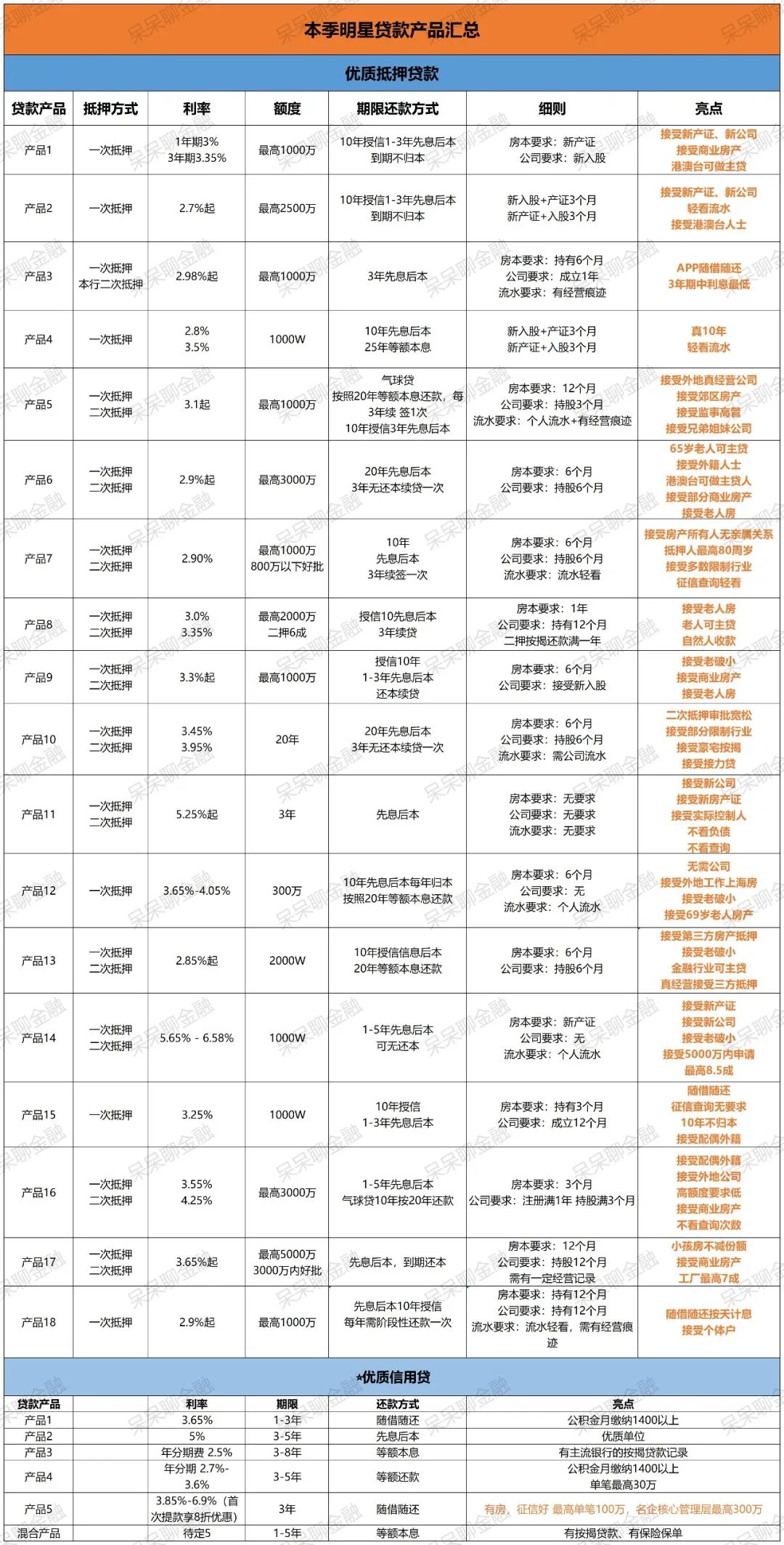

产品一

公司丨产证:

公司成立满一年,接受新入股;

上海地区商铺所在区域不限;

成数:一楼沿街商铺5成;

利率:10年授信,每年审核利率 3%-3.2%,10年授信,每3年审核利率3.2%-3.4%;

流水要求:轻看经营痕迹;

放款:放款至第三方公司账户。

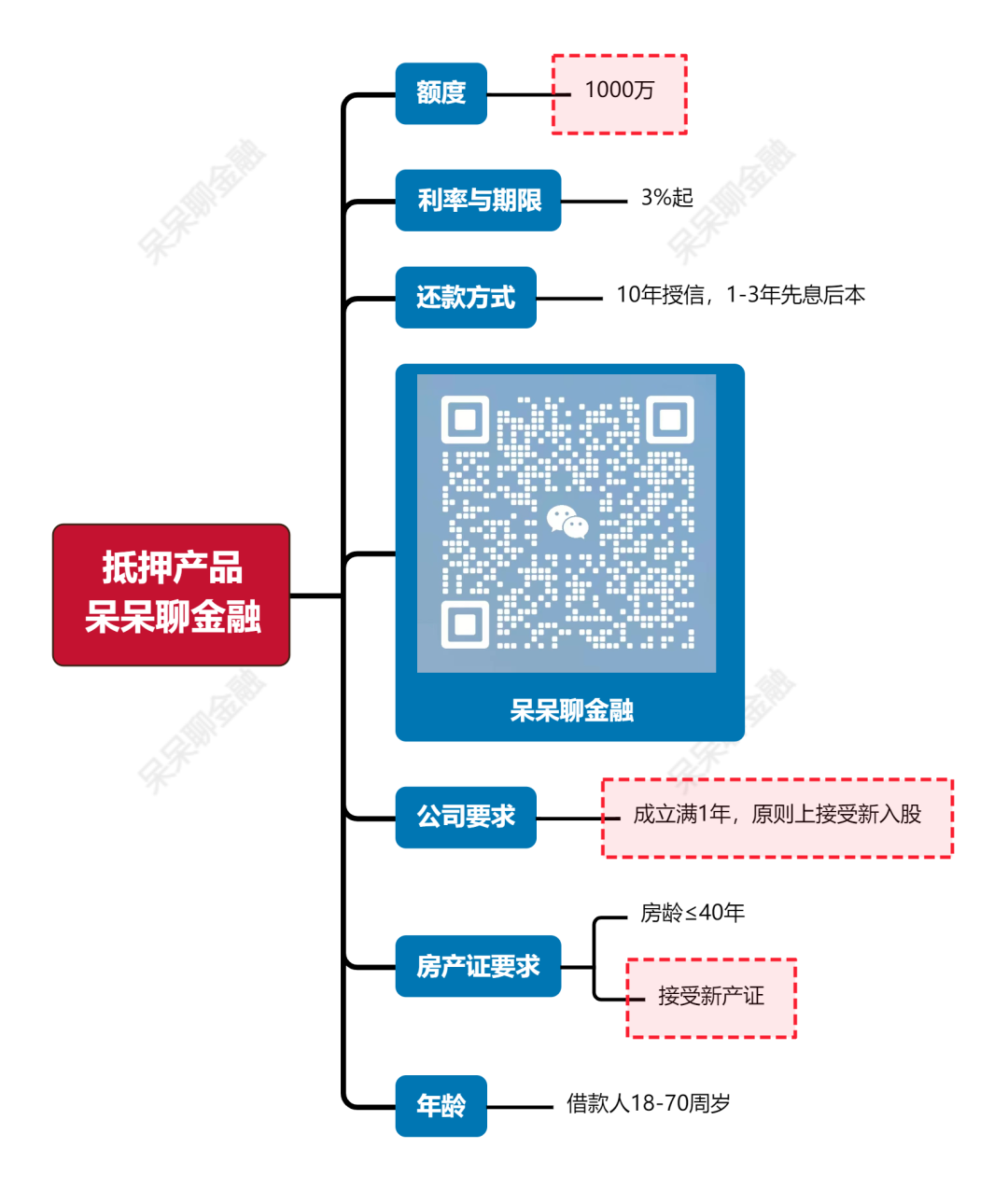

产品二

公司丨产证:

公司成立满一年,原则上接受新入股(需有历史经营痕迹-轻看);

上海房屋不限区域、房产价值无要求;

成数: 一楼沿街商铺5成;

利率:10年授信,每年审核利率3%,10年授信,每3年审核利率3.35%;(使用得当10年无需归本)

流水要求:轻看经营痕迹;

放款:放款至第三方公司账户(可沟通放款至第三方法人股东个人)。

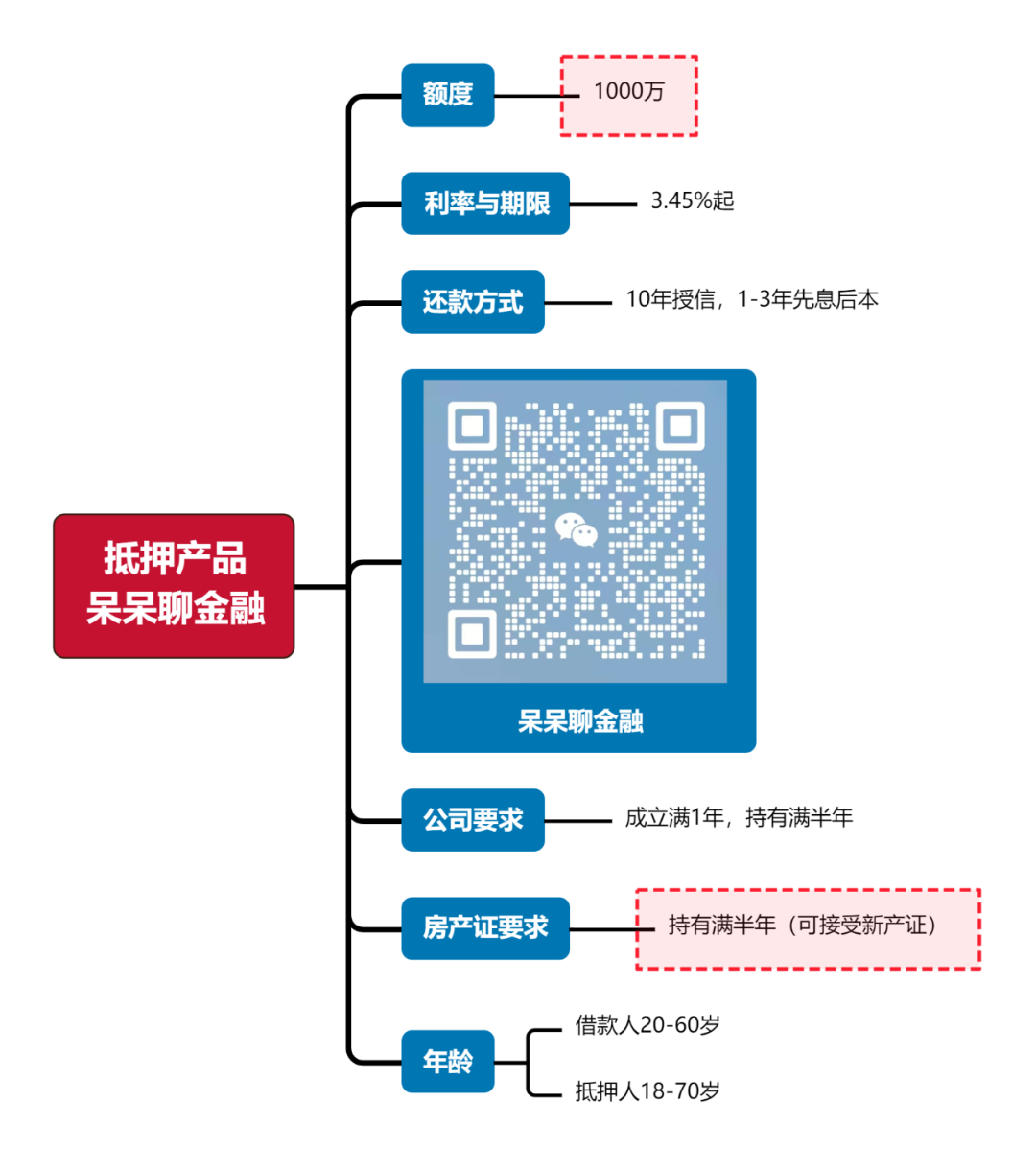

产品三

成数丨利率丨还款:

商铺6成额度,需注册满2年的法人企业;

利率3.45%起,授信期限3年,每年审核归本续贷一次;

(可接受新产证,房龄30年内)

企业:

注册满2年的法人企业;

借款人是企业法定代表人或持股20%以上股东;

流水要求:需要有一定公司/个人流水;

放款:放款至第三方法人股东个人账户。

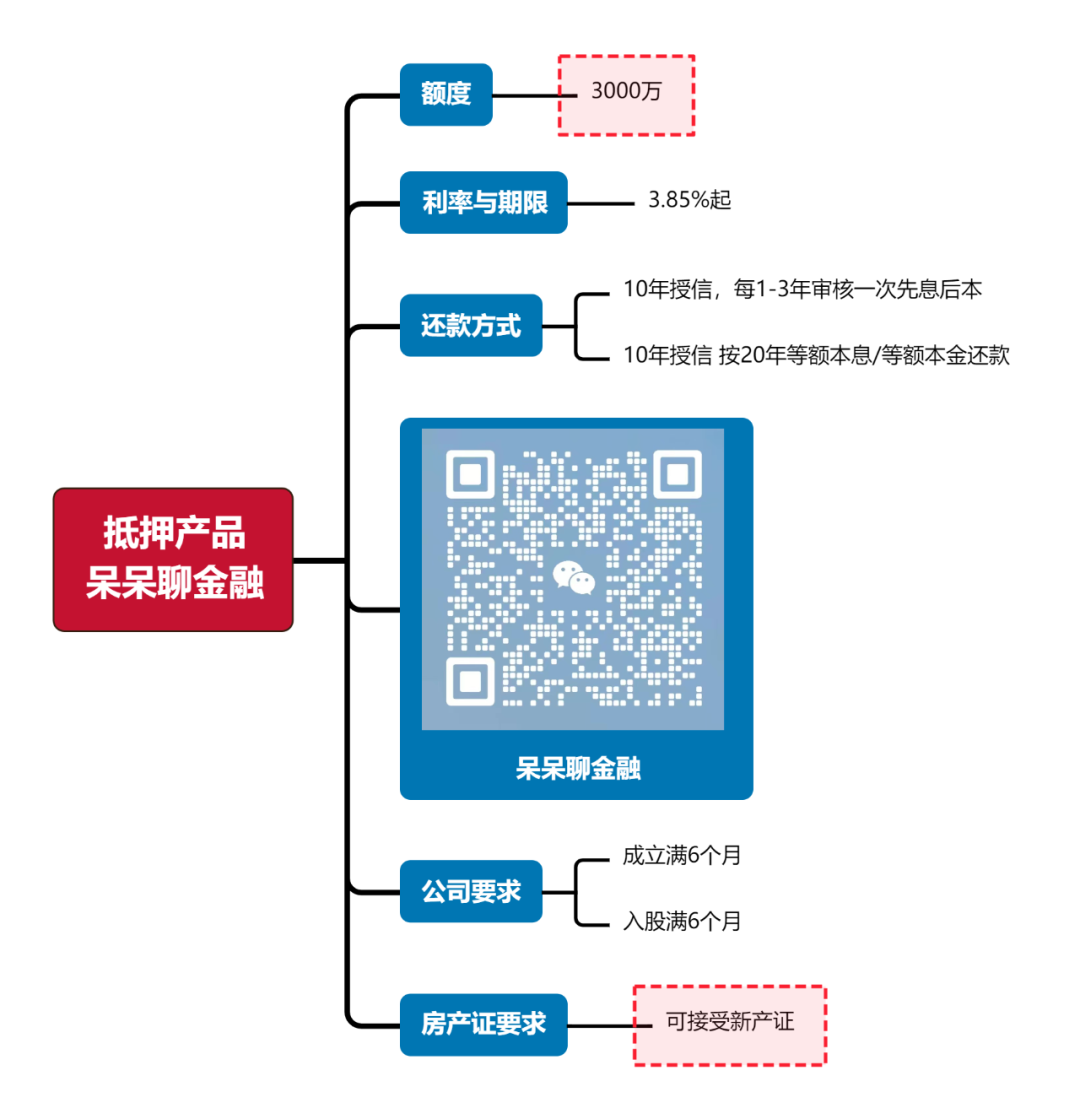

产品四

成数丨利率:

一楼沿街商铺5成额度(沿街商铺需带租约,只接受20年内房龄 ),商铺利率3.85%;

可接受新产证;

流水要求:轻看经营痕迹;

年龄:借款人18-70岁,抵押人18-80岁;

征信:轻看征信查询次数(案例:呆呆实操3个月45次查询);

放款:放款至第三方法人股东个人账户;

产品五

成数丨利率:

商业6成额度;

10年授信,先息后本每年审核利率3.65%,10年授信每3年审核利率3.95%;(可沟通每1-3年不归本续贷)

额度:住宅最高800万,商业、办公500万房产;

产证丨公司:产证持有满一年,不满一年降低抵押率;接受异地公司申请;

国籍:接受外籍主贷(外籍不要求与大陆居民共签);

流水要求:轻看经营痕迹;

征信:24个月内无连续3次累6次逾期、12个月不超过3次逾期;

放款:放款至第三方企业账户;

产品六

成数丨利率:

沿街商铺5成额度;

1000万以内5.28 或 5.7,1000万以上5.68 或6.1;

还款:10年授信,3年先息后本或5年先息后本,每半年还1%本金;

产证:可接受新产证;

流水要求:流水可沟通;

征信:征信逾期可沟通,查询最近3个月接受10次查询;

商铺,作为商业地产的一部分,曾经是投资者眼中的“聚宝盆”,拥有“一铺养三代”的美誉。然而,随着互联网经济与电商行业的兴起,实体经济开始逐渐萧条,商铺的金融价值和投资吸引力随之减弱。特别是在疫情的冲击下,商铺的出租率和租金收入都出现了明显的下滑,进一步加剧了商铺市场的不稳定性。

银行在处理商铺抵押贷款时,相较于住宅,采取了更为严格的审核标准。商铺的抵押率通常控制在50%至60%之间,远低于住宅的70%。这是因为商铺作为投资型产权,其价值受市场需求影响较大,流通性相对较弱。此外,商铺交易的税费也较高,通常为增值部分的50%。

商铺抵押贷款相比住宅抵押,要求会稍稍高一些 ,多数低利息银行都会要求有公司作为融资主体来申请贷款,单个人名义申请商业房产抵押贷款比较难,如您目前或有近期一年内有计划办理抵押,可私信呆呆进行整体的规划,以确保实际办理时可申请到最优档利率。

呆呆通过多年的银行经验进行分析,帮助客户提供最优质的解决方案,融资护航。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4532.html