客户画像描述:

国企,负债总共834683,公积金基数14000+,本单位工作满2年,本科无房.

查询,近3个月9次

在找我之前,W也是中了电话销售的套路,说银行人员,然后过去做的乱七八杂的产品,把征信查花了,一个都没出额度,然后说给他处理代偿,要收他1w去给他做征信修复

丹姐这里科普下哈:

征信修复这个词条,并不是什么走后门的套路,这个词应该纠正为:征信异议

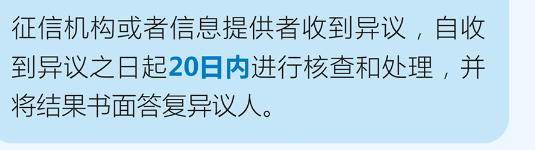

征信中心上报那么多征信信息,偶尔也会有出错的时候,出现这种情况,也是可以去申诉的,以下在征信中心官网关于该业务的说明,我截了个图

具体流程,

大家可以参考官网的指引提交异议申请书给征信机构,

比如上面W的逾期是:辽宁振兴银行,W向征信中心提起异议后,征信中心会跟辽宁振兴银行核实情况后。

有需要补充对应的征信资料,如实补充就可以,非恶意的情况大部分都可以申诉掉。

具体我就不在这里细讲了,毕竟丹姐也不做这个业务

一般20个工作日内就可以的得到反馈结果。

最后是告知了W如何申诉,大概15个工作日就征信改过来了,后重新进银行,批款264000,3年先息后本3.4%的年化。

在W被套路去贷款的时候被查询了这么多次3-4-5月份全部查询,没一个下款的情况下,这位同行竟然没有意识到征信的问题。

因为W提供的是简版征信,

上面只会显示一个逾期,不会是具体情况逾期情况,所以并没有意识到是代偿问题。

我一开始给可以做的产品先息后本3年,然后被拒,后台去查原因,才知道是代偿问题,果断处理,有时候分析原因要花的精力时间,可比随意去递个件重要得多,只是有些人连分析原因,解决问题的能力都没有。

关于代偿问题:

现在很多网贷签约放款的时候,

会勾选非常多的合同,我相信99%的朋友不会仔细看合同,就算仔细看了也看不懂。

代偿一般是因为网贷平台会委托保险公司,如债务人发生逾期,代为偿还,征信显示的是D。

代偿的影响:每个银行的评判标准不一,但大部分都将1年内的代偿视为比较严重的行为,当然贷款是综合所有情况,线下审批的银行会看申请人所有的情况。

线上产品,对代偿的要求还是比较高的,1年内的代偿,许多线上大数据是过不了的。

能申诉尽量去申诉。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4830.html