最近遇到一些重组过的客户,来咨询我,是否可以新增?

主要有3种类型,今天跟大家唠唠。

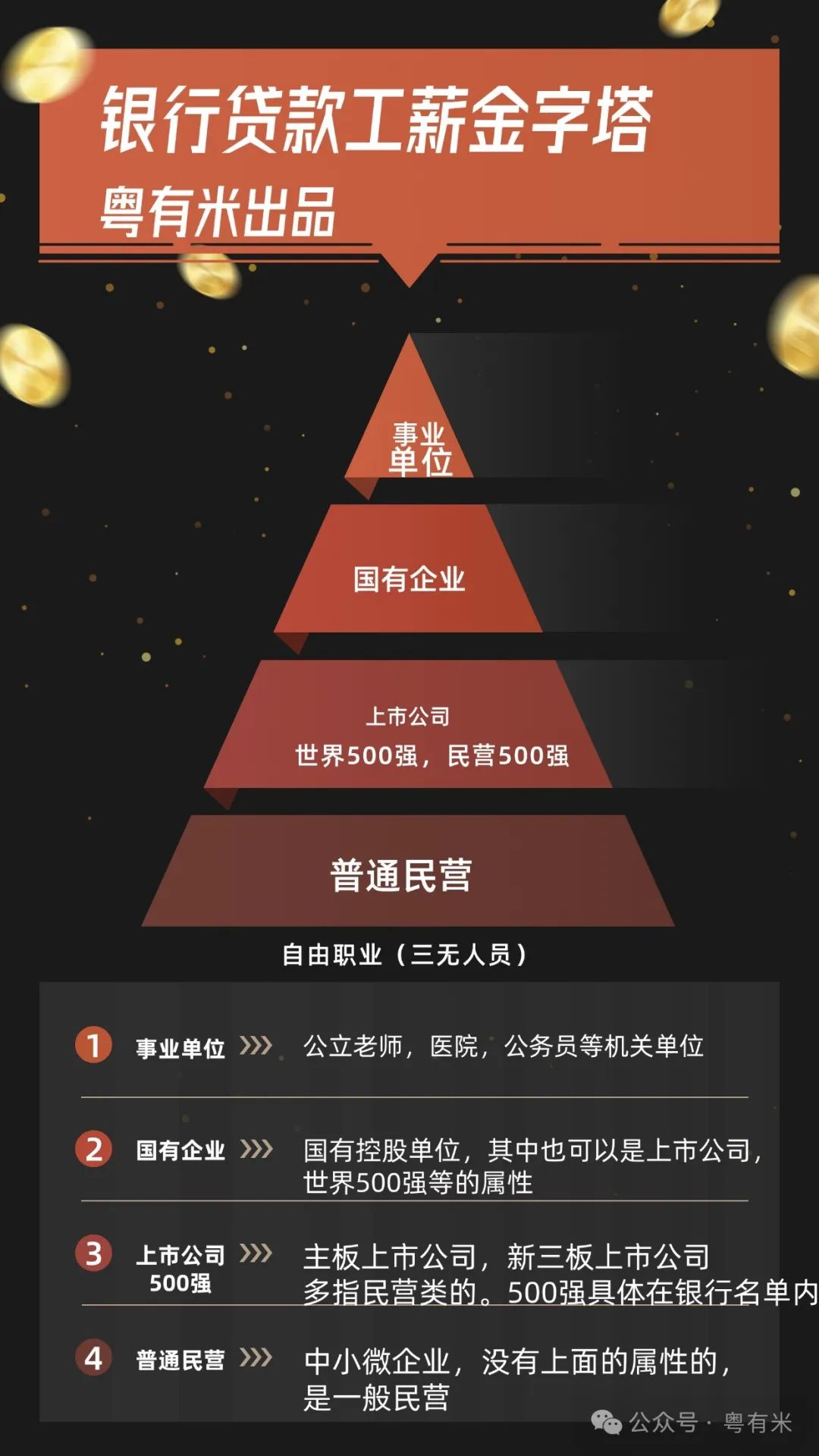

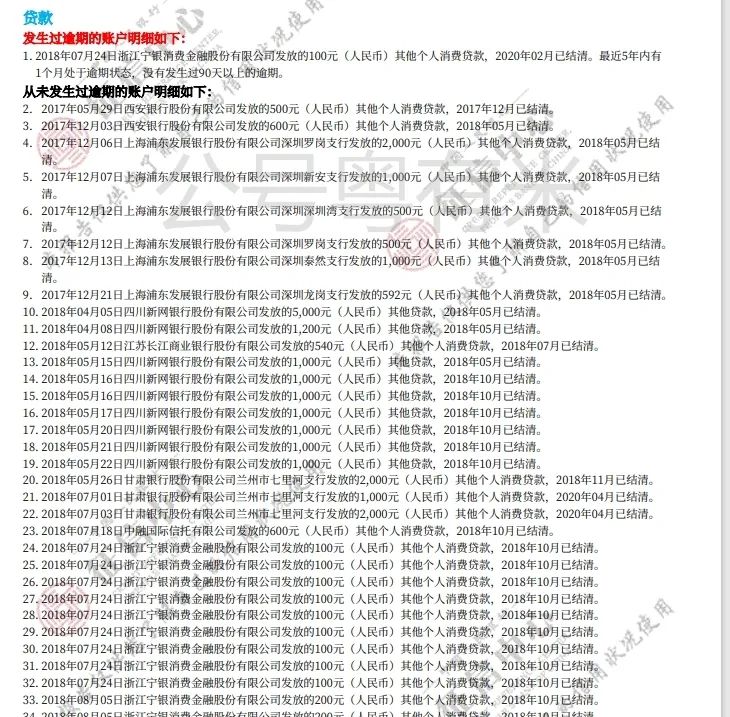

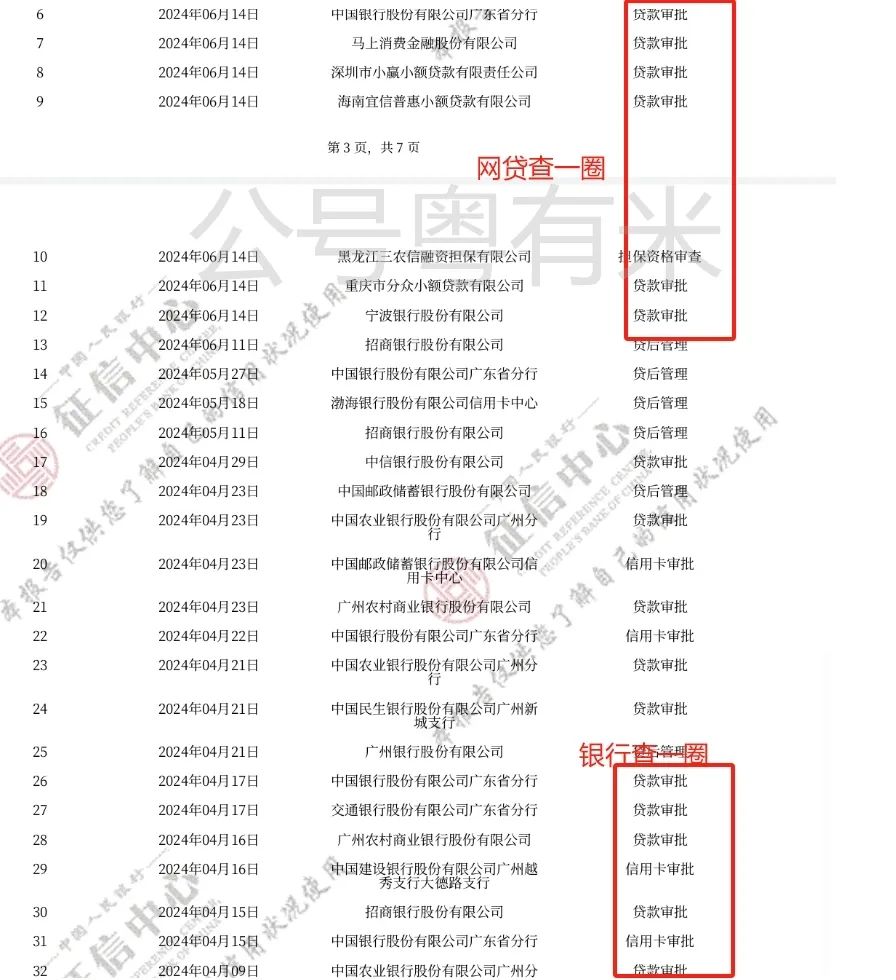

负债重组的基本面: 资质:多优良单位员工,公积金基数大于1w,且本单位工作超过1年,学历大专或以上。 负债重组后做信贷,这个“后”是多后? 分2种情况 1.负债未上征信之前,短时间查询密集,一般超过6条; 1. 负债未上征信前: 该月查询至少6条起,且负债陆续上征信, 如果需要尽贷,一般都跟垫资绑定操作了, 这种情况也是可以考虑小部分消金产品的, 大概额度是40w左右;这种类型咨询的比较少。 养护完关闭了所有账户,待操作 2.做完重组3-6个月后,负债上了征信,查询少的可做信贷60-80w. 一些对负债不敏感,但是对评分敏感的消金,要求查询少; 消金的综合年化都不会低,年化在9%-20%不等,大多3-5年的等额本息。 重组后无查询的, 比如今年3月重组操作的,3月份查询很多,后面就没有查询了,那么到10月份也就是6个月无查询的时候 3. 做完重组后,查询就没停过的 我见过一小部分案例 这种大数据基本废掉,就等逾期了。 可能是抱着破罐子破摔的心态,反正负债都这么多了,多20w逾期和少20w逾期性质差不多;其实不知道,查询少的情况下,政策好的时候,这个接龙游戏可以很久,不至于逾期。 那么重组后又新增信贷有什么影响呢? 大概率是没有机会二次重组了, 因为首先查询就排不了,尤其民营单位的朋友,半年前做了重组后,又新增20-30w的消金。 二次重组除了需要给摩擦成本,额度必须放大; 后续的银行信贷,又是同时操作的,不像自己操作消金那般,等3个月没查询去做,所以查询大概率排不下。 总结: 重组后的朋友尽量保持少查询,按时还款, 实在需要资金的,还有部分消金作为备用资金的。 但如果在高负债的情况下,查询也都花了,新增信贷估计无望,且二次重组都没人接。

2.负债上了征信之后,负债比较高,

超过年入的3倍或以上,笔数不少于5笔,短时间查询密集过多。

刚做完重组的,本月就来咨询是否可以在该基础上去新增;

消金还有个60-80w的额度。

重组后,就没停过查询征信的:查一圈银行,然后又一圈线上小贷。

假设第一次重组尽贷后,无查询,

又继续操作了消金产品,额度必定多增30-40w的情况,那么短时间无法有大额进账来减少负债。

这半年的政策更加严格的情况下,想要做二次重组,真的是机会渺茫。

还多了个消金,额度又得再次放大;

双重放大+政策高压+不良增多,

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/5064.html