最近市场情况是:高负债和无需求的两极分化。

要么负债高垒无从借力,要么压根没有需要用到钱的地方,投资需求彻底紧缩,过好日子及时行乐,啥都不折腾了。

就不讨论过日子的话题了,聊聊高负债的话题吧。

高负债的现存的解决方法:重组+逾期+置换+突然暴富

重组,丹姐写过许多文章了,而且这业务的成本不低,实在到贷无可贷的情况下才会用“重组”这个工具。

列举下7月操作的高负债置换案例(非重组)仅限广州客户。

案例一:

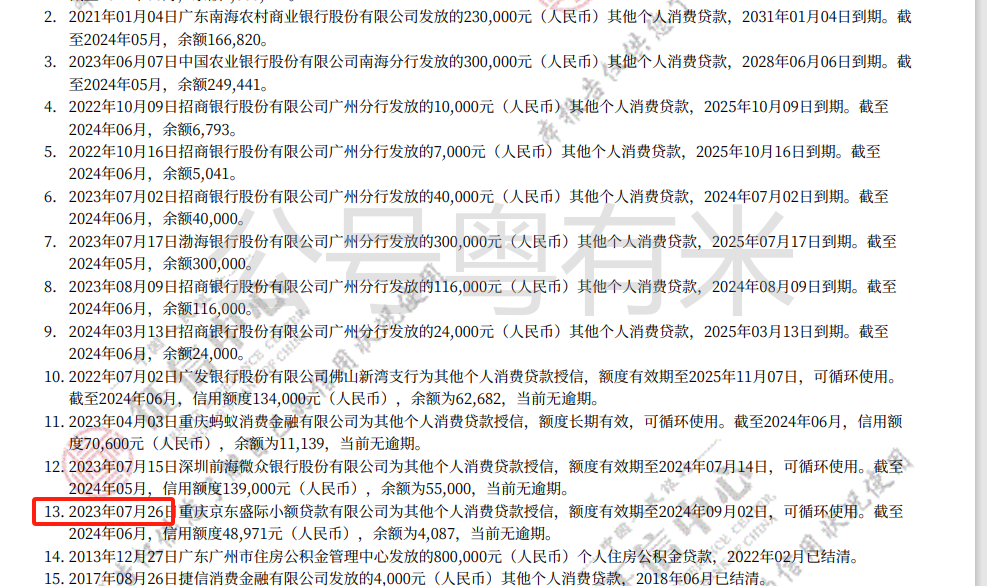

负债155w下款47w(实际是469900为了方便描述,后续都写47w),尽贷了,整个征信面已经做无可做低息的。

X,国企,公积金基数2w+,本单位工作10年+,征信账面155w负债,信用卡账户12笔,贷款账户13笔,月供超收入。

分析思路:X,但凡要做算倍数,月供,算账户数的产品都不行。

那就只有不算负债的产品,加上查询并不多,完全符合,评分大概率不低。

最后出款47w年化3.3%先息后本3年。

虽说该产品不扣负债,其实也算扣减了少部分,因为如果不扣减,2w基数核准额度应该是70w。

所以也能看出,今年的信贷市场其实比去年更紧缩。

而且做完也跟X说过,这个负债200w在广州来说,已经做无可做低息的了,(消金还是有机会的),已经算尽贷了。整个征信面上,都是年化3-4%的产品,也已经没有必要置换了。

方案二:

负债110w,下款139w,也算尽贷了,政策加持

称他为Y吧,负债110w+,

一上来咨询的是负债重组,

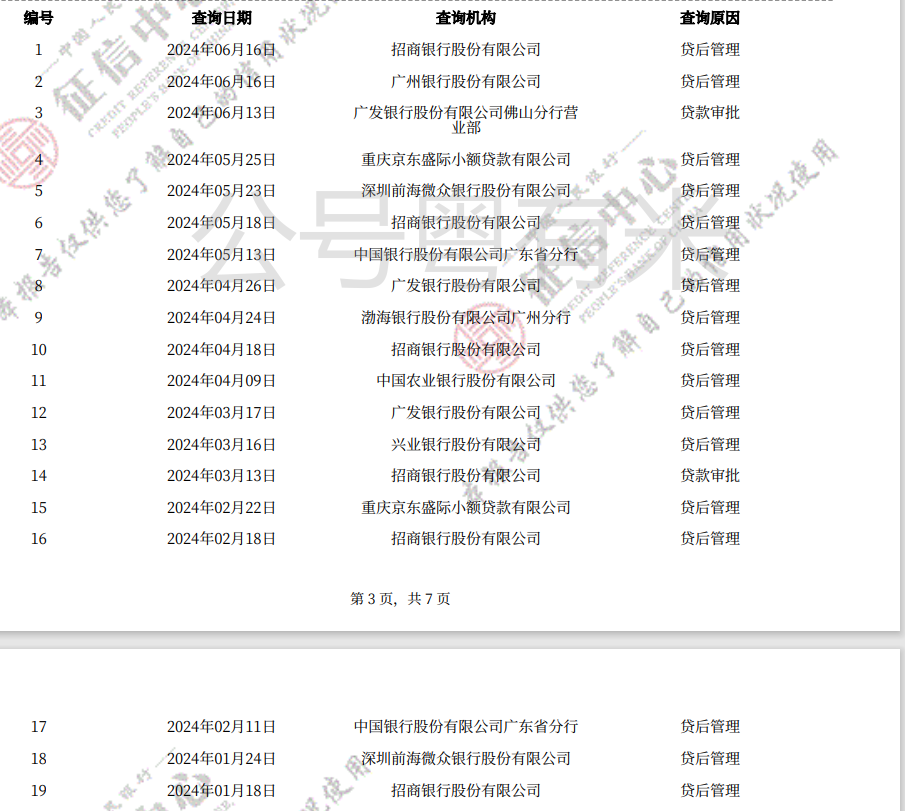

看了下征信,近3个月查询6次,5月底找的我,集中在3月的查询一共6次。有按揭房。

亮点:某上市公司,公积金封顶基数,5月基数是38082。且均在白名单内,月供比较高,9-10w一个月,多线上的消费金融,只要做一个置换。

一上来咨询我的是重组,

第一次见面的时候,才看到征信,丹姐就现场做题。(建议提前给丹姐发征信,好提前预约银行时间和直接过来操作)

同时也科普了置换和重组的区别:

置换:直接做信贷出来,还了高息的网贷或者银行产品;

重组:多一个垫资的环节,而且成本不低,时间也久,同时会放大负债,比如负债110w的,重组做完至少150w,压力会更大。

先下了一笔年化3.2%的整理征信和月供.

同时先提交了其他银行的资料,和结清证明先提不审,而且提交了一系列的亮点资料。后面陆续下款,从5月29折腾到6月26。

下款如下:

1.先息后本30w年化3.3%3年

2.先息后本30w年化3.2%3年;

3.先息后本25w年化首年2.9%,3年;1年1还

4.先息后本30w,年化3.4%3年先息后本;

5.先息后本24w3年3.3%

以上置换完结,从月供9w多降到不到4k

思路分析:

Y的查询不算很ok的,

所以选择的产品要避开对查询严格的产品,

还有月供也不满足的。

只是先做了一笔后去置换了高月供产品,如果没有第一笔,后面是比较难继续的。

整个完结是在6月底,历时1个月。

如果该案例重组,历时大概就要3-4个月,且多垫资成本,已知市面垫资成本是5%每个月,且重组后续信贷收费多8%+(在5月份的时候)

所以置换比重组,减少了摩擦成本和时间,快速降月供。

后续政策变化也比较大,到了7月,大家都知道了,不良上升,银行双录等等一些列的情况。

如果Y的情况放在7月或者8月操作,可能就真的只有重组,那真可能要多花15-20w,有时候做得好,真不如做得早。

标准一抬,不知多少人只能在水里裸泳,上岸无路。

方案三:

Z,负债90w+都是网贷通过抵押后再追加2成信贷.

这个案例6月的时候是写过的,大家可以回顾下

今天不是讲老案例,而是在这个基础上又新增了40w的信贷。

这个案例,集中了:各种疑难杂症,执照+流水+赎楼+拉价+征信不好情况。

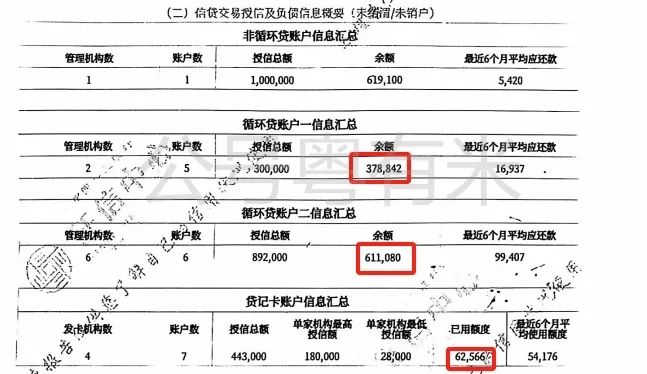

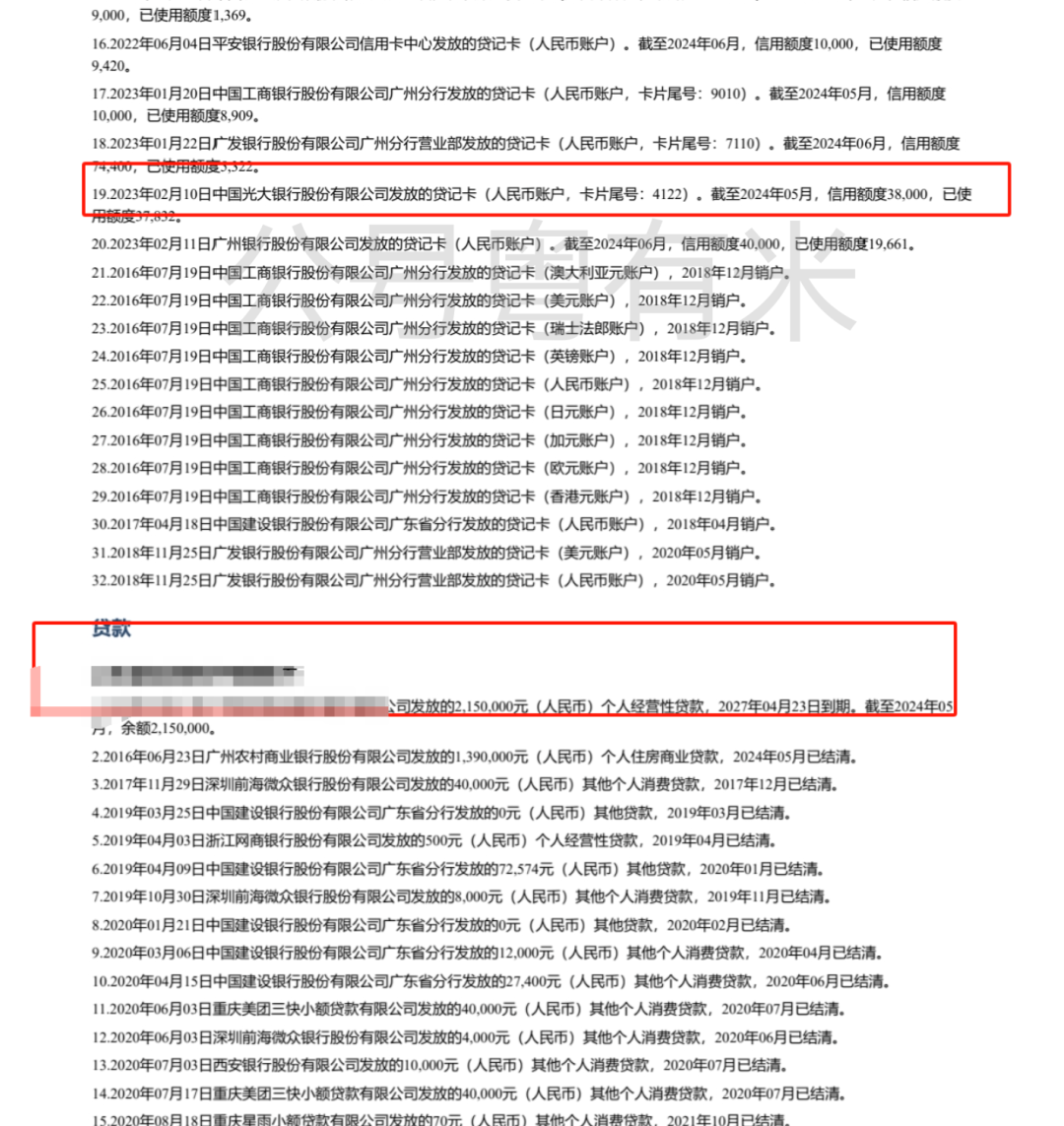

以下是抵押后的征信整理对比:

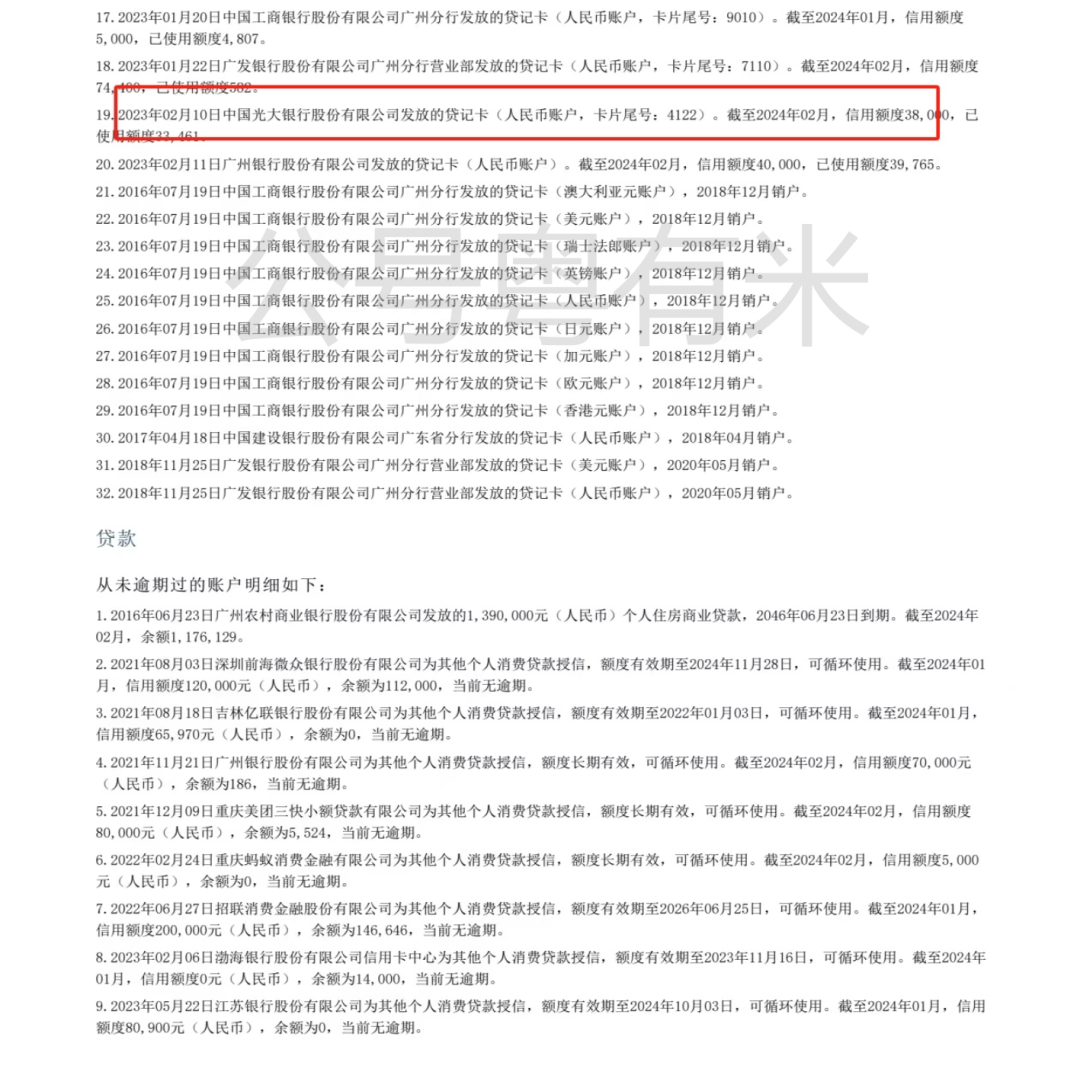

信用卡账户19,光大信用卡一样,同一征信前后

7月后又追加了40w信贷,

也就是说在7月的时候,房子估值是295w的情况下,(相比较5月跌了很多)

已经抵押215w+信贷40w,已经算把所有房子的价值都泵出来了。

而且最重要的是,该客户,是生意客户,无社保无个税,只一个空壳执照,信贷依旧授信40w5年等额月利息2厘5。

总结下置换规律:

1.如果你是民营的单位,

你要么有个学历或者房子,但是查询一定要少,查花了就很难置换了,现在的产品没有2023年那么好做。

而且要按照置换思路,一步步换掉,

你但凡中途资金挪用去其他的地方,这个置换路径就会变形,导致上不了岸面临着重组或者逾期(重组甚至别人都不要你,有不少置换了一笔后,后面还是去申请网贷的,行为偏好习惯很难改变)。

普通单位的朋友有负债或者征信差点,今年申请银行贷款比以往难非常多。

2.优良单位的还是有很多低息产品做的,

如以上的案例1,高负债在白名单内+求查询少,如不是查询少,可能做到消金产品去了。

而且,不是所有国企所有事业单位都在白名单,每年根据不良情况新增或者剔除,动态变化,操作之前已经要先发资料,先核准后再动;

3.有房抵押后清债

摩擦成本大部分是赎楼成本+中介服务费,垫资成本市面有0.8%包3个月的套餐。

可以优先考虑,因为现在按揭房提还要很久的,从存钱进去到银行结清解压,四大行一般是1-2个月,那么垫资成本就不少。

抵押后是可以追加信贷的,

抵押后是可以追加信贷的,

抵押后是可以追加信贷的。

重要的事说3遍,如果抵押额度不够置换,还可以有信贷。

案例太多,写不完,有需要高负债置换的可以找丹姐交流

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/5049.html