写这篇文章的初衷是,希望市面的重组能精细化发展,而不是简单粗暴。

同时也是给这个业务祛魅,不是什么高深莫测的操作,就是一个垫资清债,整理征信后,重新做信贷的过程。

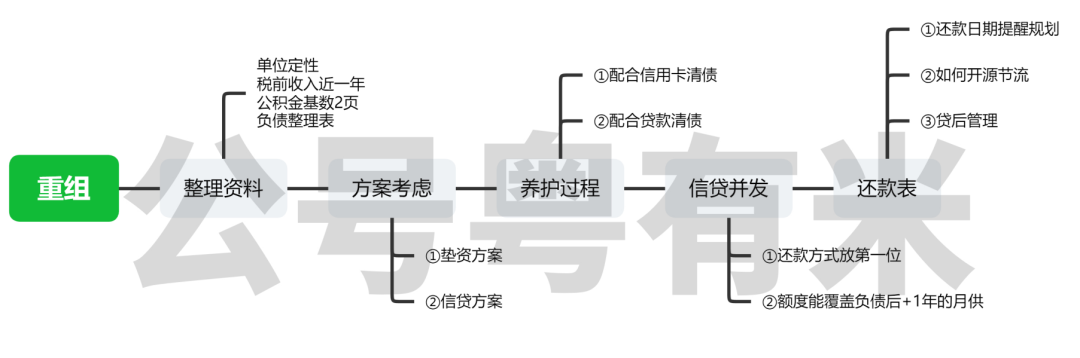

开始先上个时间流程图吧

一.负债重组的人群:

负债重组仅针对工薪族,工薪族,工薪族,重要的事情说3遍,自从上一次发了文章,就好多咨询,中小微企业主不在少数。

重组之所以针对工薪族的原因是:

1. 工薪贷相对做生意的朋友,不良率低,所以产品稳定不会大改,确定性也高一些;

2. 做生意的产品,要求比较高,要求,税,票,必须要开到一定程度才可以,大部分经营不善的企业主是不符合的,且做生意客群风险高,不良率高,产品变化比较大。

3. 工薪人群相对收入比较稳定,且能明确核算收入来源,风险较低。

以上的3个理由其实也是劝退中小微经营不善的企业主,你们不适合重组。

二.资料准备注意点

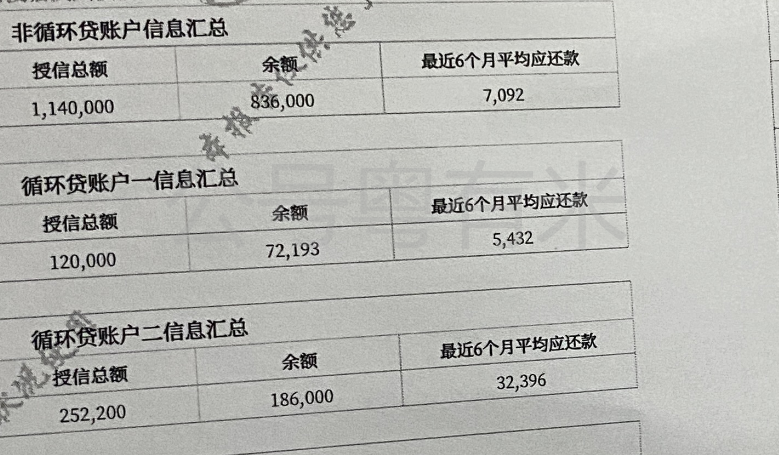

准备资料:近12个月的税前收入截图+公积金基数和单位截图+详细版征信

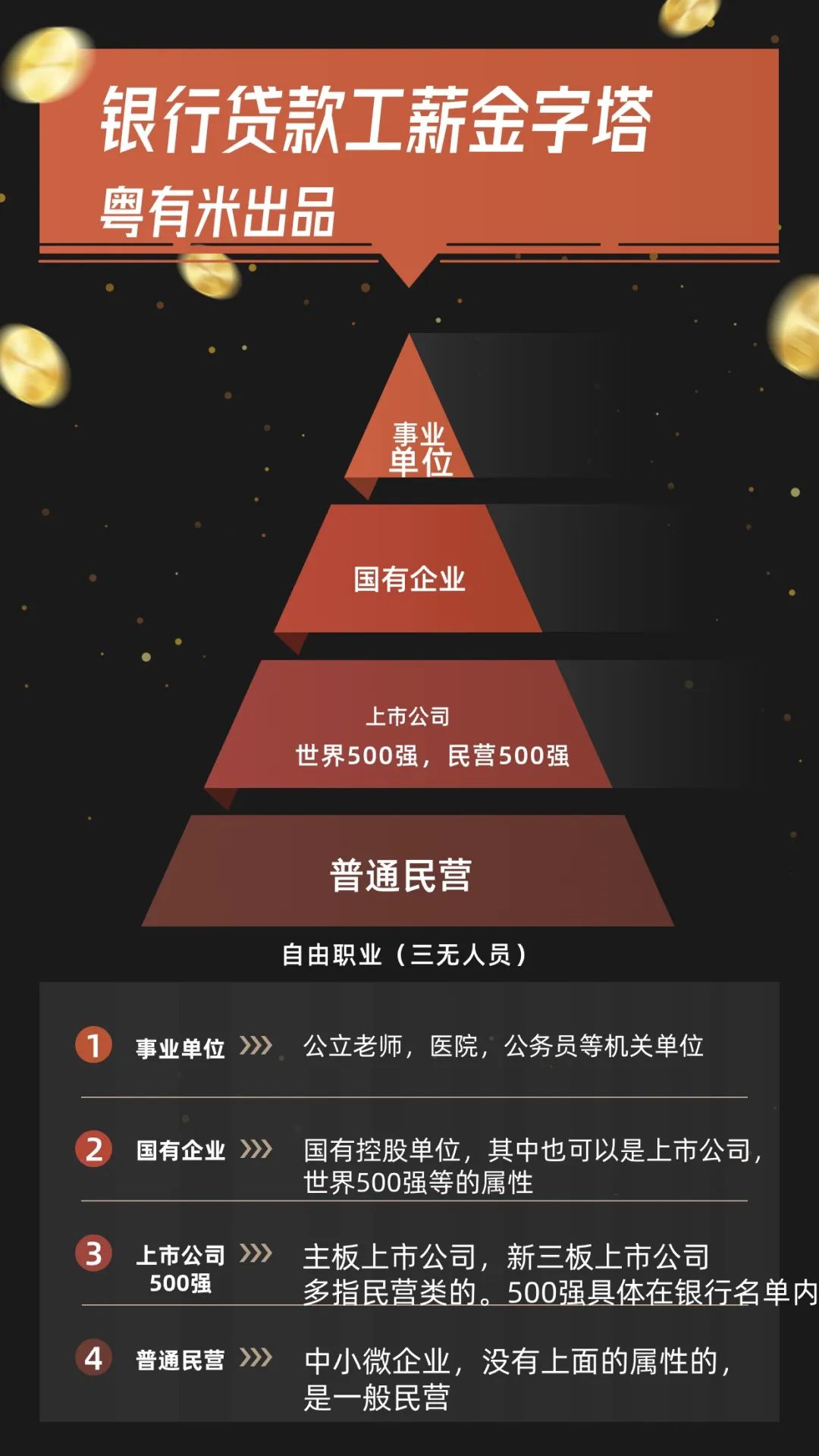

单位性质:有几个分类:普通民营,上市公司,事业单位,国企,500强,等,可能有涵盖,核方案的时候一定要完整发截图,抬头尽量不涂掉,如果有特殊情况需要说明清楚。

为什么?

因为你认为的国企并不是国企!

有些朋友入职的时候认为自己的单位就是国企,

实则你认为的和银行认为的,并没有半毛钱关系。

最重要的一个标准是:企查查有国企标,如果没有,那也是白搭,只认企查查,不认其他的什么“爱企查,启信宝”等等

比如:

第二:有没在银行白名单里;

白名单的单位,即征信稍微有点瑕疵,也是确定性比较高的,何况重组是建立在基本面收拾干净的情况下,基本就是板上钉钉的事情。

对于单位定性,要以银行的角度看,而不是自己以为。

税前收入+公积金单位和基数截图,一定要详细,因为丹姐遇到过,截图一半的客户,到了后面发现某个月份漏交,还有断的,或者换抬头的。

一般情况不会这样,概率极少,但丹姐每天看过的资料,基数够大,所以这么细微的差错也偶有遇到。所以尽量穷尽所有的数据,避免误差。

资料准备的注意点是:准备齐全,自己无法定性的,可以让专业人员看,既然要询单,就避免数据遗漏,发全,免得产生巨大误差,浪费效率。

三.方案考虑注意点

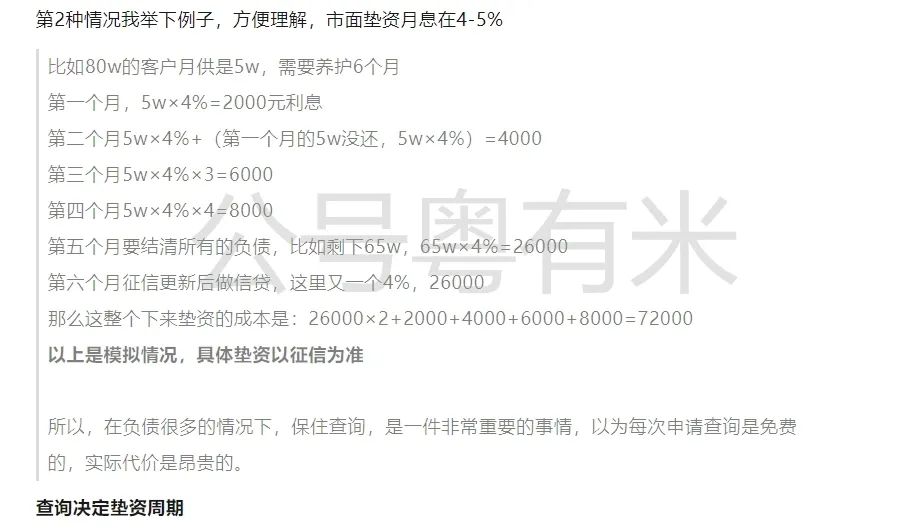

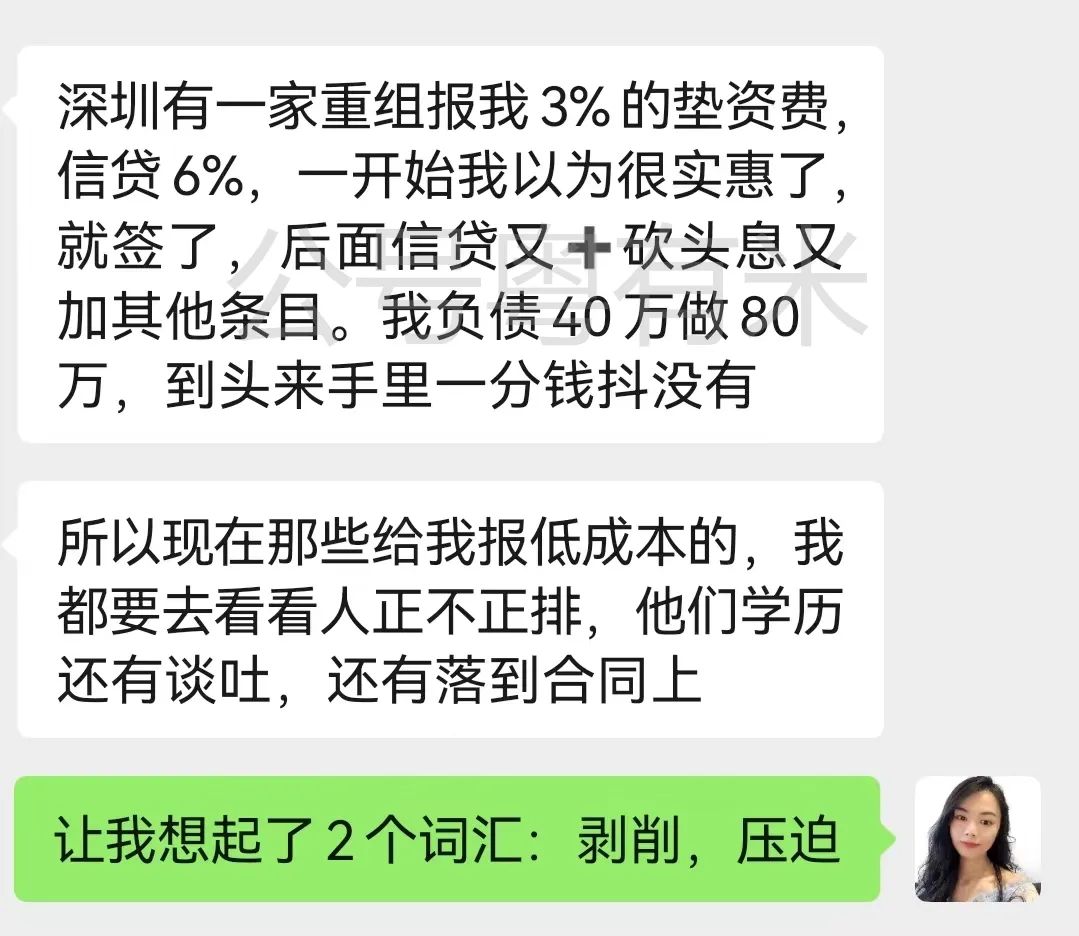

1.垫资原则:求稳的前提下灵活调整,节省垫资成本

垫资多久1.取决于查询的多少;2.取决贷款金额多少

为什么?

这个问题完全可以倒推,我们重组的目的是:后面的信贷。

那么养查询,让时间把查询过掉,也是为了符合信贷的查询要求;

而我们的信贷,大部分单笔额度是100w内,如果贷款人资质不那么优质(基数1w内),可能大部分笔数是30w内,如果贷款120w,就要垫资到征信符合4家银行的要求;

同理:如果贷款笔数越少,那么需要符合的银行产品数就越少,也就可以越快操作信贷产品,当然市面也不乏有一些想多赚点垫资费,把这个垫资周期拉长的。

垫资方案考虑遵从的规则:符合信贷查询要求,负债要求,求稳的前提下灵活调整,节省垫资成本。

2.垫资一般怎么垫的?

结合负债结构,现在垫资分为3种:

2.1. 垫全部,简单粗暴,这个就不展开讲了

2.2. 2.垫月供,这个方式在之前的文章已经有聊过,大家可以翻回去重新看下

2.3. 部分分次垫清,比如一些信用卡的额度,是全额上征信的,贷款信贷看近6个月的情况,比如华夏的易达金是全额上征信的,那么为了把信用卡的近6个月刷卡率降下来,就要先把这个卡,要么还了,要么直接销了。

第3种办法因人而异,每个人的负债结构不大一样,有些人在重组的过程中可能会有小部分贷款到期,所以就不是纯粹的垫月供了,个例个论。

多数情况下是第2和3种方式互相结合,以成本为导向。

四.信贷方案注意点

第一梯队的方案大抵是:先息后本3-5年,年化3.2-4%,公积金基数上1w的,这一梯队的产品基本可以做够90w+,问题不大当然要考虑还款能力,上2w基数的在300w+的额度问题不大。

大部分人会觉得,几年后自己有没能力还这90w,

其实这样的产品有一个亮点大家忽略了,

这种产品都是随借随还,提前还款无违约金的,

也就是说,这3年里,是可以随时减少负债的,减少个20w,也就是说在70w的负债里,重新授信个30w,大有产品可以继续承接,之前写过一篇负债90w的同时下新增了60w负债的,大家可以翻看。实则是新增了100w,文章发出后,那位客户朋友又新增了40w

在一线城市,负债就是一个连环游戏,用利息续债是大部分银行可以接受的,但,逾期不行。

-

第二阶梯是第一阶梯银行的大额分期,大多60期,月利息在0.17-0.25%不等,综合年化3.6-4.8%,也可少部分选取等额本息

等额本息的还款大头是因为要还本金,也就是30w,分60期,就算无息也要月给5k,

那么5k的现金流,可以供多少先息后本的第一阶梯的产品呢?答案是166w

假设100w年化3.6%,月利息3000,以此类推,5k可以撬动166w的还款。

大部分人所以负债重组,是因为之前借的贷款,还款方式有问题,导致月供太大了,现金流跟不上,才以贷还贷,所以还要犯这样的错误?

这里就有人说了,我5k还的是本金,可以强制我还款,如果你是个自制力实在有问题的人,我就不多说了。

但我们前面说了,先息后本,可以随时还款,

也就是说,你选等额本息,每月30w的贷款,本金5k是一定要还的。

但是选成先息后本的,你既可以还,又可以选择不还,存起来备用,有得选择。这几年的经济环境不好,建议有点备用资金。

还有,难道还款方式变成等额本息,你就能还的清吗?

更多可能是每个月的现金流紧张,一个恍惚又去申请网贷了,或者信用卡倒来倒去。

四. 信贷额度需求多少?

重组的最后目的:是达到良性还款。

那么后续信贷做多少呢?

这个信贷的额度既要给手续费,又要扣掉垫资本金和垫资费,最后才是到手的。

那么贷多少,到手能多少?如何考虑?

1.扣除所有的成本后,手里有1-2年的月供(甚至会把自己生活费算进去)

2.扣除成本后,有些项目或者其他考虑,会考虑多贷(有多少低息的,就要多少低息的)

以上的选择结合个人情况定。

有2个因素需要大家考虑进去:

最后总结:

以上是比较简单的入门科普,后续会持续更新关于重组的文章,感兴趣的朋友可以找丹姐针对自己情况,做详细诊断。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/5007.html