粤有米

■ 一个科普贷款知识的公号

■ 聊聊贷款那些故事

征信逾期分三六九等,

并不是简单区分:有逾期就不好,没逾期就是好的,

下面根据案例,来跟大家科普下,这征信逾期的三六九等,怎么区分?

多笔小额不连续逾期

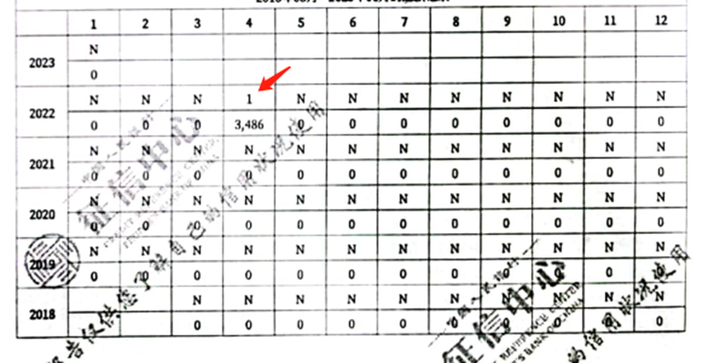

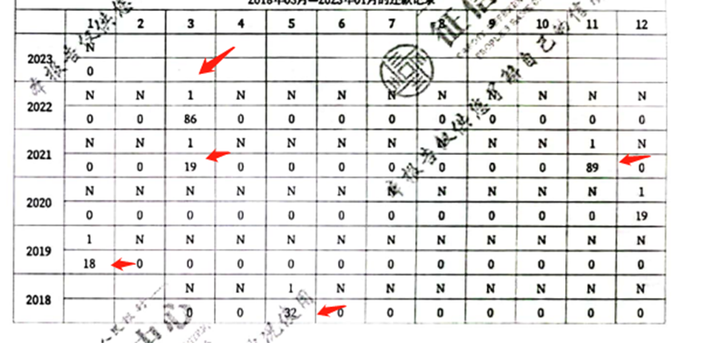

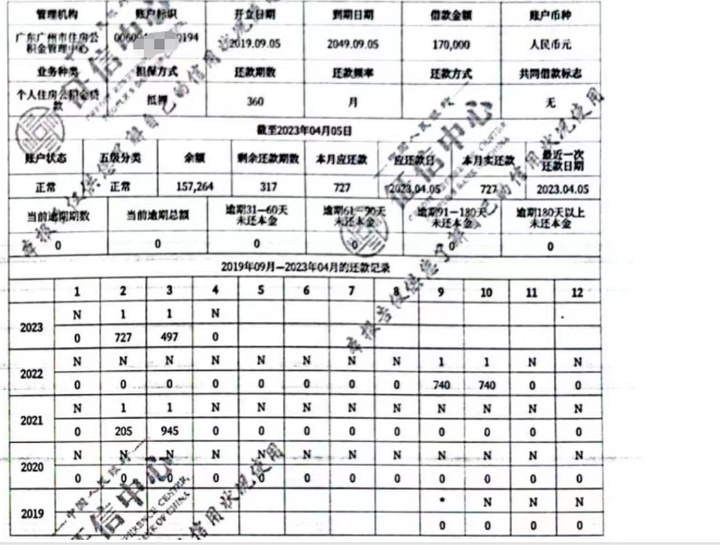

图1

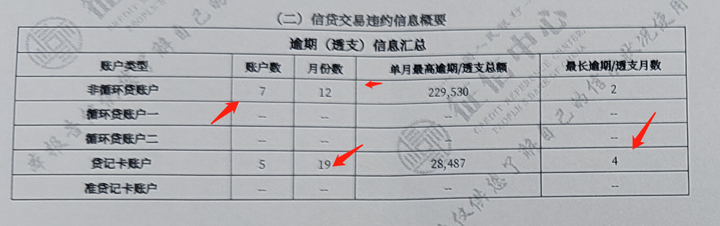

图2

图2,近2年的逾期其实有3次,但是对于这种小金额的逾期,除了上面一个3486的,其实还好。

信贷比较严重的逾期是2年内有连续3个月的逾期,这种就要问清楚原因,不好扫线上的码.

因为智能模型如果没有放水,很容易直接拒绝,建议先走线下的。

客户画像:国企,月入1-1.5w,工作5年,本科本地有房,需求:信贷100w,年化4%以内

征信小额贷有3笔,加上逾期情况,怕大数据有问题,所以安排的全部是线下的.

而且提的要求(100w信贷年化4%以内),在2023年的2月,算漂亮的利率了,因为那会广州还没有放水。

这个客户的亮点还是很多的,这个逾期情况,当时是特地说明下的。

最后的落地情况是这样的:

1. 先息后本3年不还本30个,年化3.6%

2. 先息后本3.85%,20个,3年循环每年过本

3. 先息后本3.73%,20个先息后本3年

4. 等额本息30个,月利息0.18%5年,年化3.95%

全部按照要求100w年化在4%以下的并发,完美收官。

分析

看官会说这个客户是因为有房,

其实不是的,都是用他的工薪身份做的,完全没有用到他资产。

单凭一份工作就可以直接融资100w,年化均在4%以下,而且月供控制在1w不到。

这个案例完全就是:逾期+并发+低息+高额度 的典型案例了

谁知道后面广州的水越来越大,放现在单笔100个我就给他做掉了。

并不是有个逾期就是不可磨灭的污点,对于一年有1-3次,小额逾期,忘记了,是可以解释的。

但对于连续逾期2次的要求,具体看金额,超过1000的,都要稍微问下为什么?

是不是资金紧张,毕竟银行借你一笔钱,只是想收利息

客户经理放你一笔款只是想拿点提成,不是要扣奖金和影响进迁。

小额多笔没有连续,是可以原谅的

超过3个月的逾期,在近一年里,就要筛产品了,要求严格就不要进,会送人头

当前逾期的影响

简版征信的显示:当前有逾期

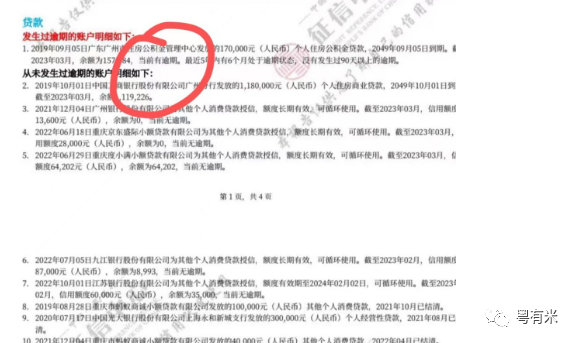

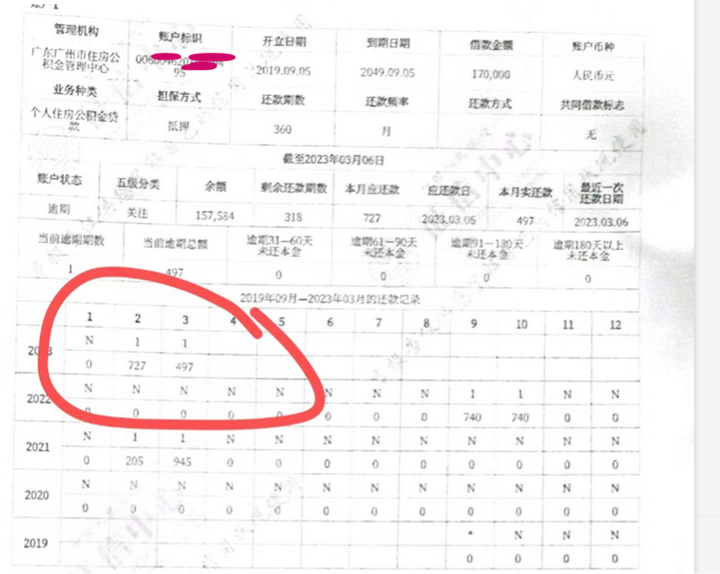

3月给到我征信时,是当前有逾期,其实就是一个住房公积金的账户,最近扣多了,老是忘记打款进去,历史可以看到,有2022年的9月,10月,都是忘记740块,2021年2.3月也是忘记了。

上面丹姐说的什么?1000块以内的逾期,可以解释,不超2个月,不算严重。

所以这个客户,我就等他逾期结清后,征信更新了,第二次征信给我的时候显示更新,如以下:

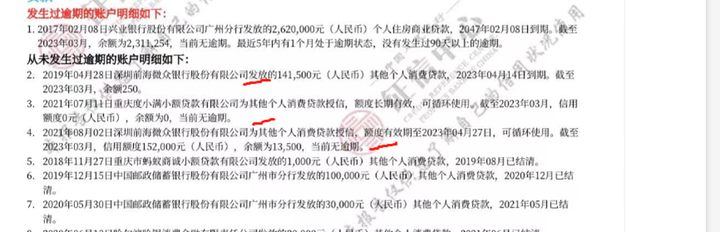

广州有房,工作跳槽了,名下6笔小贷,密密麻麻的,最后的下款是用房子,批20w先息后本4%左右,

月还大概800块,一次把所有的小贷都给清掉了。

所以大家会发现,上面的2个案例,即使有当前逾期,但是金额不大结清就可以了,而且单笔的小额不连续的,1000块下的逾期,对征信的影响并不大。

我们下面来看些严重的逾期哈,历史逾期严重的,信贷只能筛选产品,选择极少。

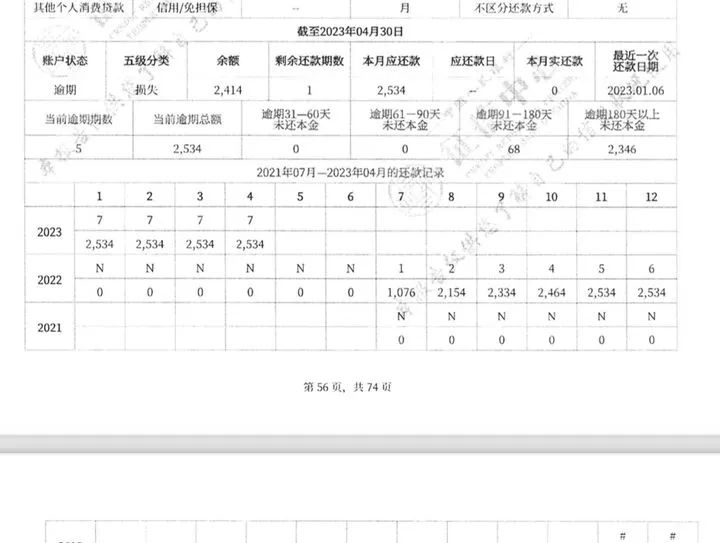

19次逾期,最长逾期4个月,非标信贷还可以,因为结清了。

已经有7了,这种结清等2年,最好全款买房后走抵押,抵押是逾期要求最低的。

逾期有7未结清,最严重

逾期没结清做信贷,是不行的,而且这种是连续逾期,更严重哦,做不了信贷,因为信用贷是没有任何抵押的情况下,根据信用评分给授信的,且如果逾期了,打官司都没抓手。

逾期本身的信用评分就很低,风险极高了,而且原来都还不上,你还借款,这个思维就不对。

贷款用途从来只能说:拿去消费或者经营,从来没允许说拿去以贷还贷

不管你实际怎么干的,但是这个明面的逻辑就不行,

你都逾期还不上了,你还那么多消费开支?而且历史记录都这么难看,

人家银行就会想,我要是借给你,会不会也落得个“坏账”的下场

最后总结下:

多笔小额不连续已结清,低于1000块的逾期,影响较小;

单笔大额连续逾期的已结清,超过3个月的,视情况而定;

单笔大额连续未结清,最严重,信贷没得做

当前逾期可等结清后更新再规划

有更多“征信逾期”情况可找丹姐交流

扫二维码|找到我们

微信号 |jd528626

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4086.html