再次重申下重组业务的概念:

私人资金清掉征信的负债,养护征信一段时间后,重新做银行信贷,还掉私人资金垫资的本金+后端信贷的服务费。

不管是优良单位(事业单位,国企,上市公司,500强民营等)还是普通民营,流程如下,大差不差。

普通单位做这个业务会面临的问题

单位不在银行白名单,低息产品选择较少,所以征信如果查询太多的情况下,要符合多一些产品的要求,会增加养护时间,垫资成本更高;

要么有学历(本科)要么有房,如果2者都有的情况下,是符合门槛的,符合一样也是ok的;相反,都没有,那就不用考虑重组这个词汇了,你就算征信干净,没学历没房子,税前收入1w下,也贷不了几笔银行款;

负债不能太多,收入要1w以上为佳,因为普通单位线下白名单的产品是做不了,导致选择就少了很多,如果本身负债很多的情况下,加上这个期间的摩擦费用,那么需要做到更高的信贷额度。

按照倍数,不高于税前收入或者公积金基数的50-70倍,小地方更少,具体个案个论。

民营做银行贷款选择又少,信贷额度又要得多,如果有1-2笔出额不顺利就会导致全盘崩掉,这个时候有经验的风控,要么建议延长养护时间,要么就直接不接了。

大部分重组的原因

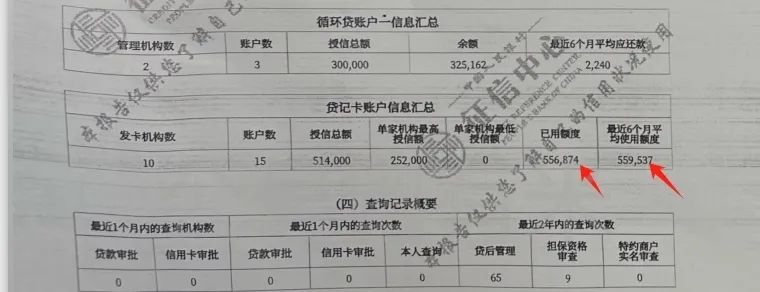

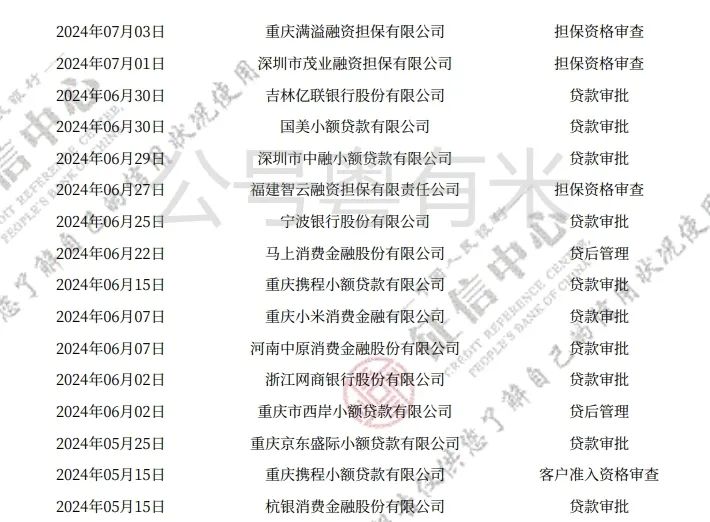

1. 查询稍多,大概需要养3-6个月;

2. 负债比较少,但是多网贷,月供较高,这样会导致大数据评分低,许多线下银行无法做,才需要洗牌重来;

3. 的确有需求融资更多的额度,用到一些项目上。

普通单位重组后的信贷方案特点

产品多等额本息,大部分是四大行的等额本息5年期,月息在0.17-0.4%区间,

所以会导致,月还供其实没办法像先息后本的产品一样,压缩到很低。

比如60w的等额本息,分60期,本金也得月还1w了,加上2000左右的利息,

月入1-2w的民营朋友,融资60w就会对生活造成困扰,大部分会增加手里的备用资金。

比如融资90w,有60w是实际还进去,有30w在手里,防止每个月有资金周转,30w的可周转资金,供90w的等额本息,自蚀可转动个2年左右。

所以供贷的前2年,真的需要存下点什么,以备后面手里没有周转资金了,怎么解决月供的问题,毕竟月供真的不少。

民营重组的思维跟优良单位重组的,是完全不同的。

优良单位融资个200w,前3年有能力把负债降到100,这个游戏都可以继续下去,意思是说,在100w的负债基础上,公积金基数2w+白名单单位,多的是银行还愿意给你授信。

但是民营单位不同,大部分在信贷额度100w的时候,新增信贷,就没多少可以做了。

很容易一不小心就逾期,所以民营重组的朋友,在结束重组那刻,除了学习金融贷款知识,控制好逾期风险,需要花更多心思在搞钱,降负债上!

因为民营员工融资,在我国现阶段,还是存在着,利率高,期限短,难度大的情况。

当然也是因为,这几年大环境不好,民营单位就业不稳定,因果互承。

如何节约成本

民营的朋友,在贷无可贷的情况下选择重组,更应该考虑的是自身的还款能力和现金流。

有条件的情况下

1.自行养好了征信:比如刷卡导致的详细版征信近6个月已刷爆了,可以自己做0账单,降低下刷卡率。

2.查询过多的情况下,可以维持月供后,到3个月没有查询或者6个月没有查询再做重组,会大大减少垫资费用。

减少摩擦成本,也就代表,信贷不用贷更多,能付出少一点的垫资费+服务费,也是能更快上岸的动作来的。

最后:能置换不重组,这是丹姐一直秉承的原则,已经落地过一些高负债的朋友,对自己的误判,觉得只能做重组,但是看完征信和资质情况后,发现,其实可以做信贷,慢慢挪动即可。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4886.html