粤有米

■ 一个科普贷款知识的公号

■ 聊聊贷款那些故事

这是5月的一个案例;

先上征信

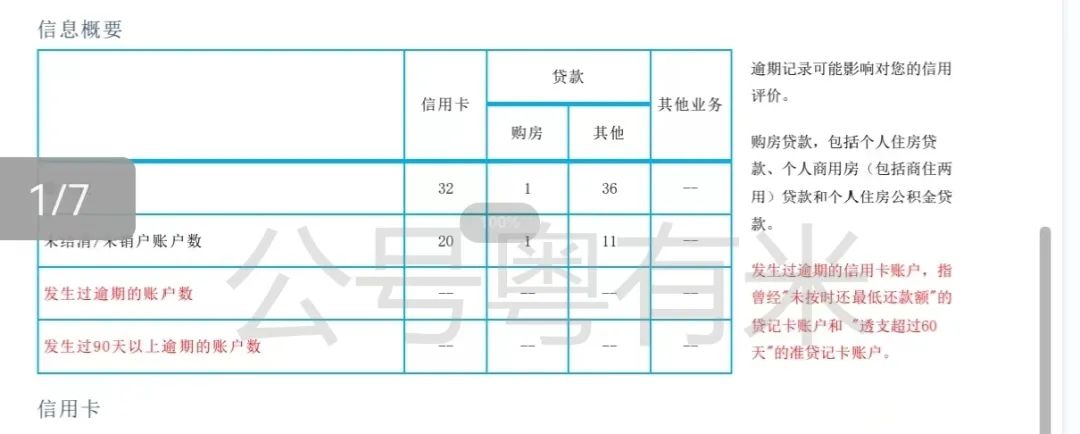

可见未结清的小贷有11笔,信用卡账户有20个账户,其实总的负债加起来有90w+

称之为X吧,一上来的咨询,是往信贷方面去捞,

但是看完征信就觉得这个思路要摒弃掉,而且X的资质并非一个工薪也非做生意的,执照也没有。

剩下的亮点仅剩下房子。

X当前的征信情况如果从信贷的大数据评分来看,

是比较糟糕的,网贷多,查询多,而且没有太多可以核的流水。

因为房子是按揭的,

他也担心赎楼会花很多时间,导致垫资费也不低,

看了我文章里面提过:可以3个月0.8%的赎楼套餐,才觉得成本划算了点,

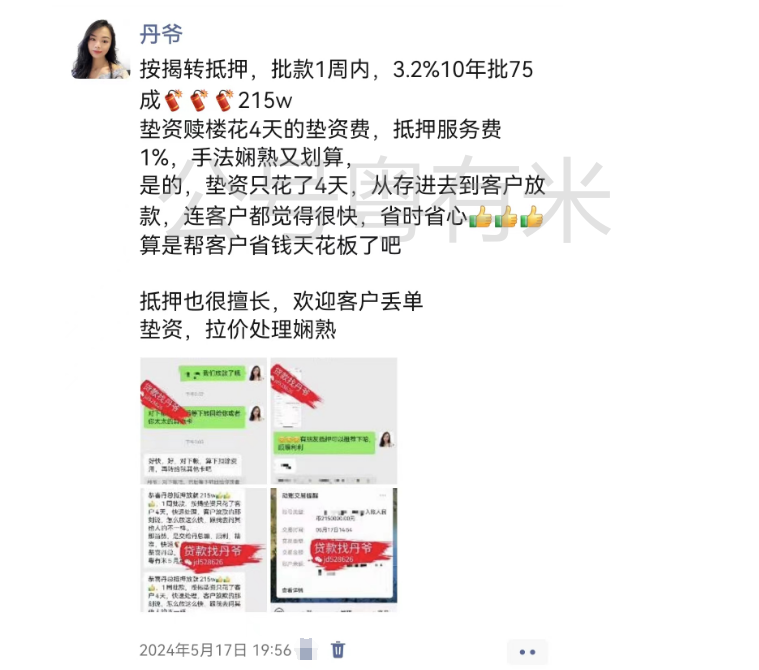

但是实际上,他的案子赎楼我只用了4天,以下是放款后的朋友圈,可以看下:

这个案例,集中了:各种疑难杂症,执照+流水+赎楼+拉价+征信不好情况。

处理周期不算长,主要是整个过程客户很配合,智商在线,老客户介绍的,减少了许多沟通成本。

资产负债比方面其实不算有很大的亮点,

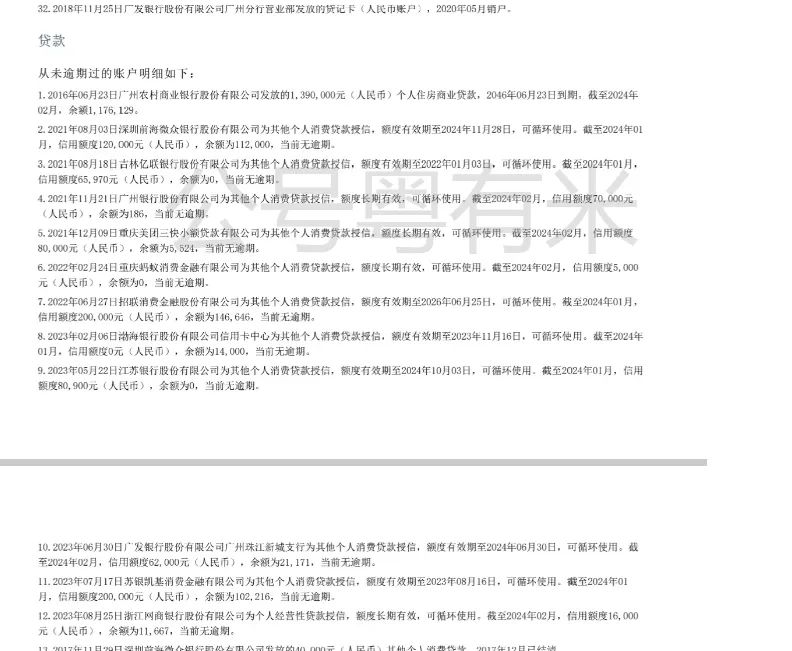

X的信贷负债已经差不多90w了,信用卡+贷款,尤其是小贷账户很多,月供非常高,一个月可能要去到4-5w的月供,虽然房子有余值。

但X对比下来的报价都不低,

因为前几年提前还款潮,还房贷的太多了,银行为了保住存量客户,尽力拖延了提前还款的时间,变相导致按揭转抵押的赎楼成本增加。

X咨询下来的赎楼成本都要2-3%,且抵押成本不低于1%

一开始我也想着说,

可能赎楼需要个1个月,好巧不巧,

X对应的按揭银行刚好有丹姐的熟人,然后在没有任何加急的成本,就打了声招呼,4天就按照流程扣完款涂销了,X说没看过这么快的,放款的时候他都不相信。

总结:

这期间遇到的问题:

1.房价拉价:X从4月开始咨询的时候报价是可贷215w,那会就是这个价的。

但是后面到了5月份,广州郊区房价进一步下滑,到5月做的时候可贷又减少了20w,虽然没有告诉客户,我默默开启了保价模式,催客户快点签单子和房子拍照,评估价格自己调了调价。

在房价不坚挺的时候,有类似情况,需要通过抵押置换的,

还是尽早,你在等那点利息下调,可能等来的是房价也下调了。

在写文章的今天,刚好有个外地的小伙伴跟我说,

上次我外地的客户给匹配了房抵方案,也是要置换,后面一个犹豫,房子跌了,就做不了银行二押了,只能做机构二押。

2. 没有流水和执照,这个就不多说了,反正就是优化好了。

3. 赎楼:现阶段赎楼时间,都会稍微长一点,要么通过3个月的套餐,

要么通过黄牛加速,来节省总体成本,X其实也有运气成分在里面,刚好赎楼的支行,是丹姐能打声招呼的情况,大多都做不到这么巧合哈。

4. 流程:虽然丹姐发多了信贷的案例,很多人以为我只做信贷。

其实抵押是常做的业务,而且2020-2022年抵押还是业务大头。

主要是这2年的房价没有太多溢出空间,导致这个业务大程度减少。

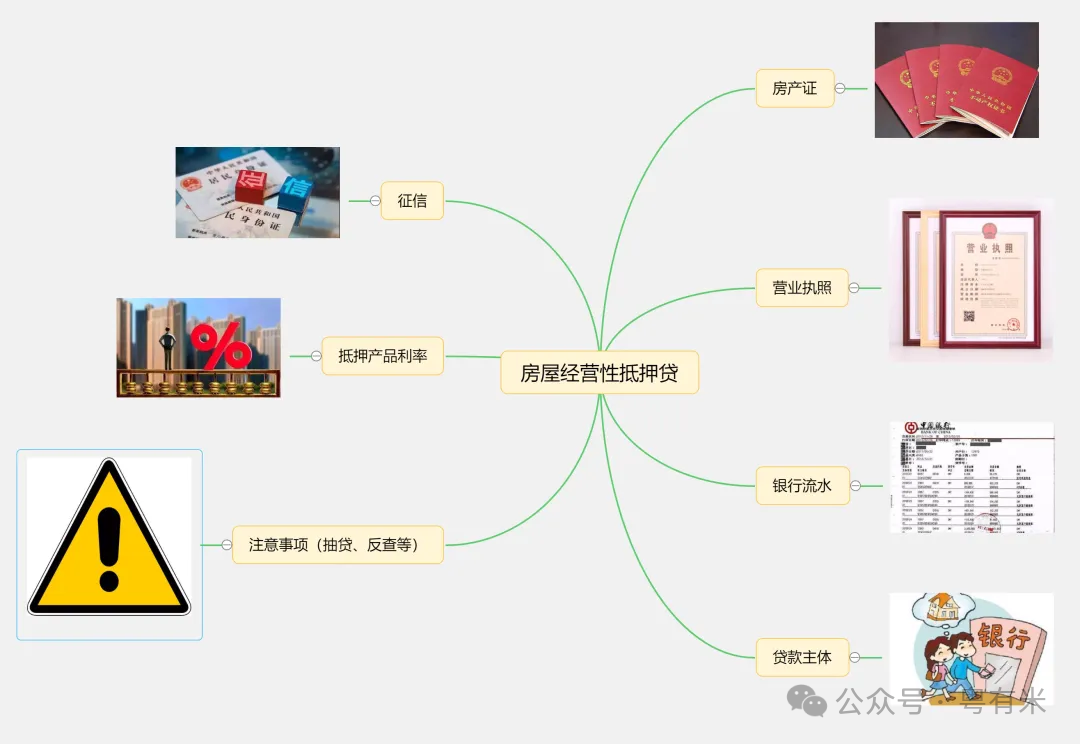

一般流程是:

准备好了所有资料——夫妻双方一起签约银行的合同——然后去执照地方和房子拍照——批款后赎楼(没按揭的这一步省略)——入押签名

丹姐这里让客户直接去执照拍照的地方直接签约了,少跑动。(还带着小孩,人性化考虑)

批款出额度后去银行签约确认款项和利率,还款方式

然后就等按揭银行扣款了,扣款后涂销后入押抵押银行,然后放款。

最后这个通过房产抵押的案例,也完美收官。

上岸精华:

更多上岸精华案例如下:

坐标广州

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4820.html