粤有米

■ 一个科普贷款知识的公号

■ 聊聊贷款那些故事

这是某乎上面的一个高浏览问题,让我重新回忆了下最近写的文章,和咨询的ABCD~~~客户。

养好,是养到什么程度才能说是养好?

贷款这件事,单拎征信出来说,是很外行的做法。

举2个丹姐陪跑过养征信的案例

情况描述:

M,民企,全日制大专无房,本单位工作1年起,税前收入1.5w,无公积金,深圳工作。

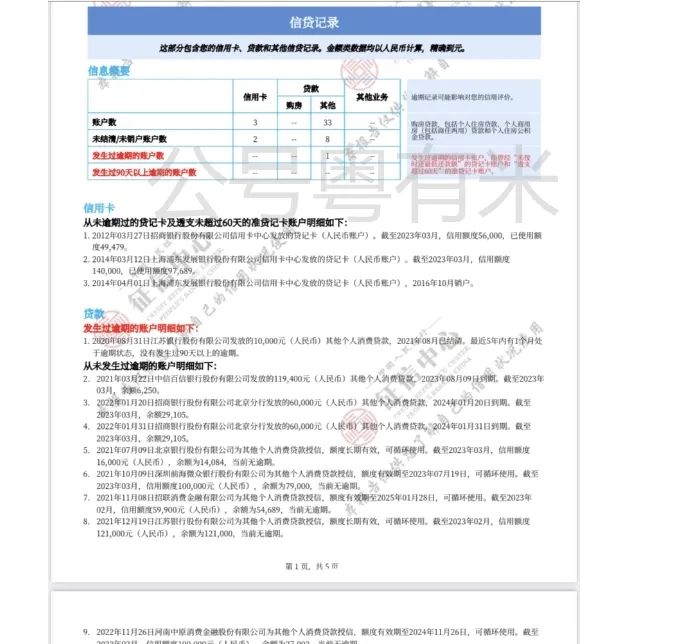

一开始的征信是:网贷笔数8笔,笔笔大额总额360236,年化20%+,多2年等额的贷款产品,且因为负债过多已经无法循环出来额度。

信用卡临近爆卡,

总授信196000,已刷147168,刷卡率75%,

查询近3个月3次,查询保持得比较好。

从资质上来说,M单靠一个收入1.5w的工资,最低档的公积金,要在负债507404的情况下,要做低息长期限的产品,通过率是不高的,而且会面临着把查询查花掉,需要等待更长时间。

这个基本面,负债优化的情况下,直接结清掉负债,只需要1-2个月即可

而M的查询还算不错,暂时不用花费时间去等查询。

m的这种征信花了,其实仅仅是小贷账户的笔数多且负债高的,解决这一部分就可以。

m通过自己的朋友借用了50w,过3个月后,更新了征信。

在没有负债的情况下,

m是可以轻松做到5年的产品的,

最终做下来60w的5年等额产品和20w的3年等额备用产品。

从原来50w月供要3-4w的情况下,

降低到持有60w的情况月供1.2w,虽然m的月入是1.5w,这个月供看起来还是比较紧张的。所以还做了一笔备用资金.

以前写过陪跑案例,大家也可以看这一篇:

总结:

由于m本身是民营企业员工,仅有一份工作和大专学历,市面符合且通过率稳妥的产品,就仅等额的产品了。

况且,m是在挪用她朋友资金的情况下,进行的融资,稳妥应该放在第一位,而不是去冲虚无缥缈的先息后本。

类似以上的情况,如果仅是账户多,6个月查询少于3次的,着手处理自己的账户即可,账户更新之日就是征信恢复之时。

案例二,X民营企业,本科无房,税前收入7-8k,公积金基数最低档,本单位工作6个月。

征信:网贷账户从13个过度到3个,总负债从9w到53074,保持爆卡状态。

查询:3个月查询7次,6个月查询30次,过2个月后更新到3个月8次,6个月查询14次

这种情况是大部分人说的征信花了,而且是大花。

X,在结清了网贷的10个账户后,觉得自己的征信已经完美得不得了,要求做先息后本年化3-4的产品,而且开口就是30w,只做一个产品,原因是自己请假麻烦不想跑动。

也不知道这2个月发生了什么,

仅仅是结清了10个账户,查询并无变好,且这征信的基本面一看就是大数据还不好.

但是X就仿佛获得了“尚方宝剑”,觉得自己的资质已经媲美公务员了。

丹姐其实好言相劝:现在操作你说的产品,一定是拒,退而求其次是等额的月利息0.4-0.6%的3-5年产品,会比较稳妥些.

奈何人家的心态仿佛被“结清了10个账户”这样的事情,自满到了,一再要求要做先息后本年化3-4的产品,理由是,下个月就稳定收入到8-9k了。

最后,丹姐快速过掉了这个单子,并没有逗留时间。

今天也想在文章回复下X,就算你的征信情况良好,没有负债的情况,月入7-8k民营单位半年,也是很难做3-4%年化先息的产品。

甚至5-7%都悬,除非是线上代发工资银行,按照模型给,但是这种可遇不可求。

况且征信仅仅是恢复了一点点血条的情况下,就觉得可以憋大招,然后去申请贷款,会陷入“又去尝试又被拒绝,又要养征信”的往复折腾里。

后来我在别人那里看到了X的征信,好言相劝没用,依旧一番折腾后,又去扛网贷去了。

刚好有人看穿了你想听的,刚好你只愿意相信,你愿意听的。

如此,征信又回到原点,还要在水里多扑腾一会。

总结:这种账户多+查询乱的,建议养3个月后,看征信恢复到什么情况,试做一个大数据比较宽松的产品,如果拒了,那就再等等2-3个月。如果资金不足的情况有逾期风险,可以考虑重组。负债重组需要多久,收费如何算?全攻略

关于征信多久恢复这个命题,不要听市面千篇一律的答案,什么1个月,3个月,得结合自己的征信或者资质,去优化。征信花了,需要多久才能养好?标准只有一个

有更多思考,欢迎找丹姐讨论

坐标广州

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4808.html