粤有米

■ 一个科普贷款知识的公号

■ 聊聊贷款那些故事

丹姐在复盘上个月的案例的时候,发现有2个类似的案例,都是事业单位收入较低,负债网贷+信用卡,十几二十万的,最后全部捞上岸。

写下案例内容,给类似的朋友参考下

案例一:

X,某事业单位,公积金基数4427,本单位工作8年了,税前收入5.9k,很多福利并没有报到官方数据上,导致面上看起来的收入比较差。

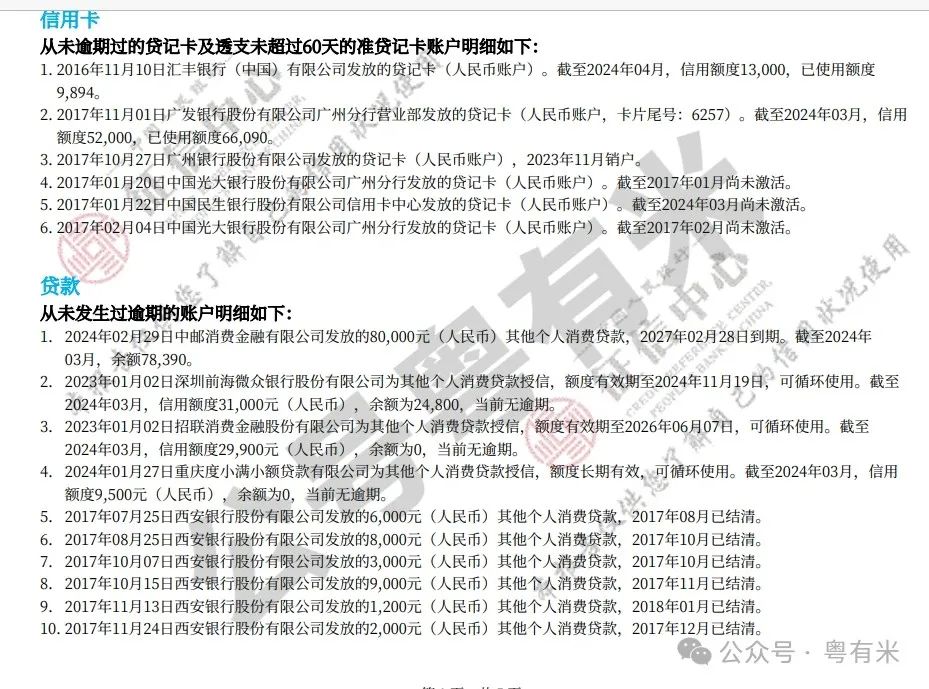

一开始的征信是这样的

X参考过以往中介的说法:

90%是让X重组,但是成本太高,虽然有额外的收入,且X的负债不多(加未上征信的),总负债是十来万。

来到我这里我帮他算了个账,垫资加后续的信贷,做到30w,那么为了解决十来万的负债,后续要还30w的账单,我是觉得不值得的。

我跟他说了,真的想一步步挪,

是完全有办法的,我就告诉你,1.2.3步,你去执行就可以了,就会得到结果。

但你要是中间听信了其他中介又去点什么东西,导致查询又增加了,不好意思,结果肯定会打折扣。

因为这是“照方开药”,不遵医嘱,只能后果自负

征信是这样的:

图1

置换后是这样的,小贷从12笔,整理到剩下2笔

图2

最后置换的是贷款账户的1,2,都是先息后本的,并没有进行重组。

整个过程养征信就是2步,1.查询不要新增,2,减少贷款账户。

在从图1-图2的过程中

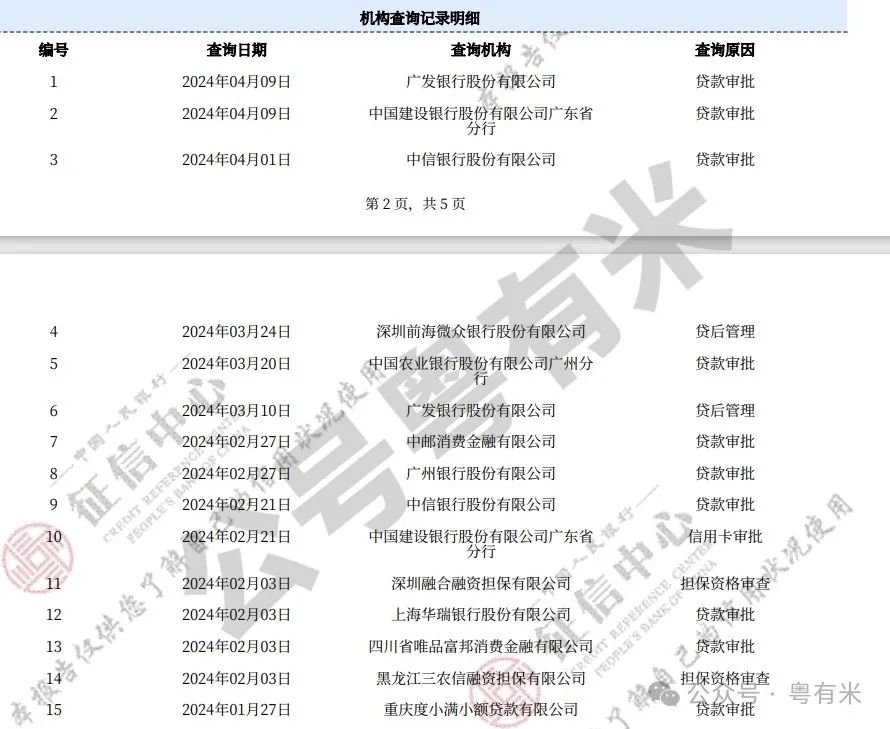

X在来找我的前一天哗啦啦自己点了5笔查询,

本来是2023年的年底可以给置换出来,又煎熬个2个月,后续在年后才陆续做点额度出来。

本来预估是有20w,但是因为密集查询的原因,人工审批觉得有风险,砍剩下7w多,好在是先息后本的且年化是3.6%,能稍微整理下征信,结清掉剩余的部分负债,就基本上岸。

又过了1个月,X来找我说,有需要钱,我一开始是很诧异的。

后来弄清楚情况,他家里出了一些事情,上一次小金额的7w多并没有拿来优化征信,相反,又下水了。

好在上次做的银行贷款,对征信有加分,大数据分数回归不少。

后面又置换了信用贷款21w,月利息0.4-0.55%的产品3-5年,把剩余的小贷和信用卡都换了。

同时考虑到他实际的收入是2w+,做等额的产品并不会造成经济压力,就果断下款了。

算是二次捞他了,以后不要再下水了哦

案例二:

资质描述:Y,本科,某事业单位,公积金基数6800,本单位工作6年,税前收入不到7k,总负债也是20多w。

Y的优化步骤完成度非常高,比如自行结清了部分信贷,都有按时结清。但是查询相比较上面案例1,分布比较散,4月底操作的,4月去其他中介那里也尝试了不少,新加了3个查询。

最后还是直接单笔出额25.4w,年化3.4%,赶在五一前出款,过了个美好的假日。

一开始他是奔着重组去的,因为兜兜转转失败太多次了,我也不好拍胸口说包批。

但基于已经有X成功的例子了,且重组成本不低,本身Y负债不高,

先做信贷,周期短且成本低,更合适。

而且多一个查询不会影响后面的重组周期,所以果断先置换,后重组兜底。

后面出额是25.4w,先息后本3年,年化3.4%

总结:

基于事业单位类似收入,在1w下的,

被许多网贷卡住的情况下,大部分人第一时间是重组,简单粗暴,给笔钱清了然后慢慢等征信就可以。

虽然重组也是个办法,但毕竟是一项费用不低的业务。

收入本来就低了,再因为处理负债而增加负债,是否能负担得起,只有自己清楚。

而且,本来还有其他路可以走,所以类似的朋友还是先挪一挪吧。

再次感谢以上2位朋友同意提供案例素材,所有内容已获当事人同意,同行未获同意不得转载,抄袭必究。

坐标广州

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4785.html