老人房,顾名思义就是房产证上有老人名字的房产。由于相关法律的保护只有极少数银行可以接受老人房办理房产抵押贷款业务。

目前适用于老人房贷款的几种模式如下:

1、老人主贷(适用于55-70周岁)

部分银行可接受55~70周岁 有公司的老人直接办理贷款,并且可以老人主贷

优势:负债落在老人名字,大大降低了子女的负责率同时提高融资能力;

2. 子女共同借款/子女主贷

如房产证上有超过65岁以上的老人,申请房产抵押贷款时,部分银行可能会要求子女作为共同借款人,或者直接以子女名义主贷。

3、第三方抵押贷款

一些经营状态比较好的企业,使用直系或非关联第三方的老人房作为抵押 申请贷,由于企业经营状态良好,银行会弱化年龄限制。

呆呆今天整理了六款最高接受房产持有人80周岁的银行产品,满足不同粉丝情况需求。

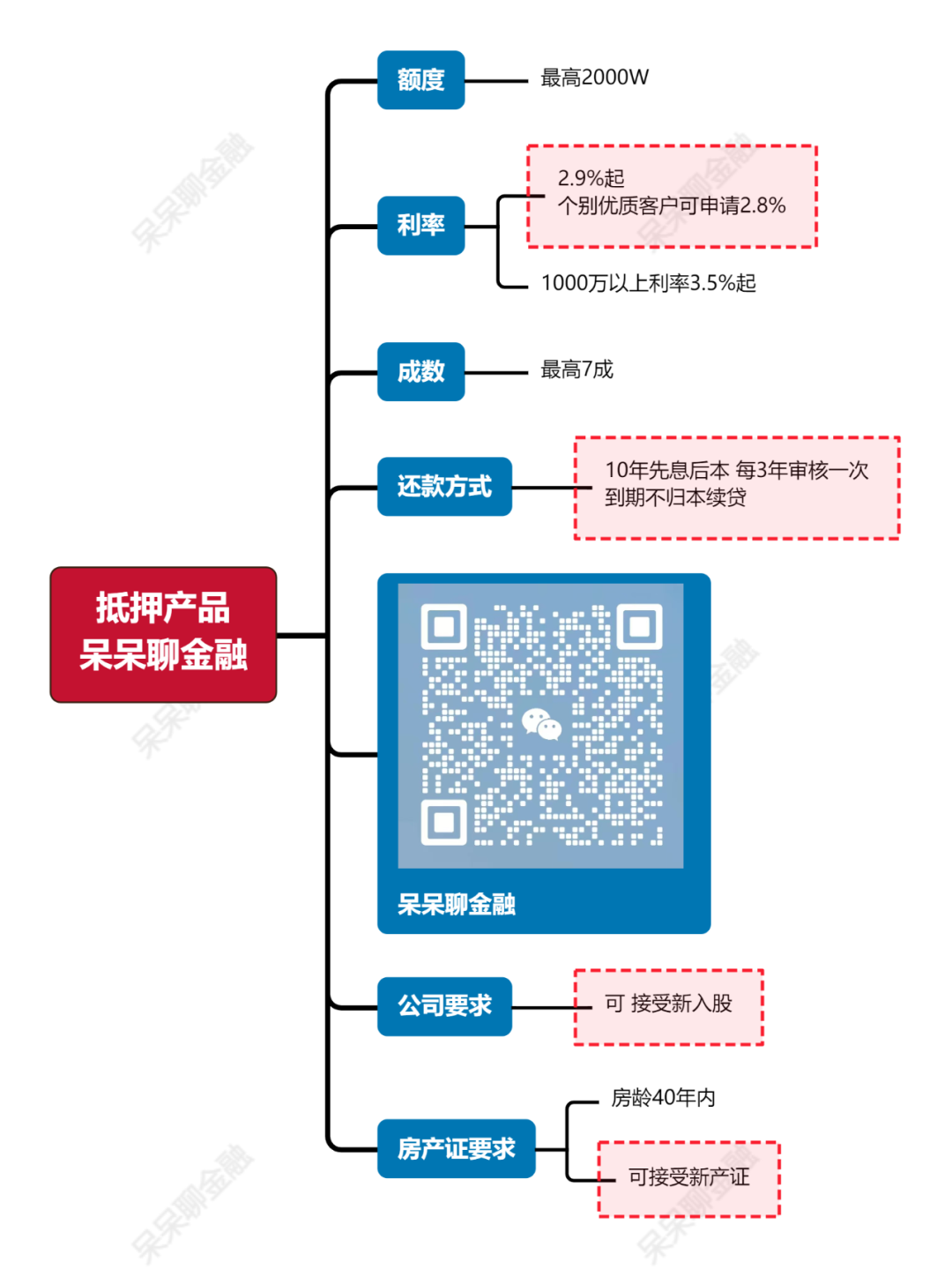

产品一

年龄要求:

主贷人22-70周岁,抵押人18-80周岁。

产品优势:

1、接受新产证/接受新入股;

需单方持有满3个月(新产证需公司持有3个月;新入股需产证持有3个月以上)。

2、利率2.8% ,免流水政策;

1000万内个别优质客户可申请2.8%,1000万内且6成以内额度免提供流水;

利率/额度:

1000万以内利率2.9% ,优质客户可特批2.8%;

1000万-2000万3.5%起;

本行二押,按揭满3个月即可申请。

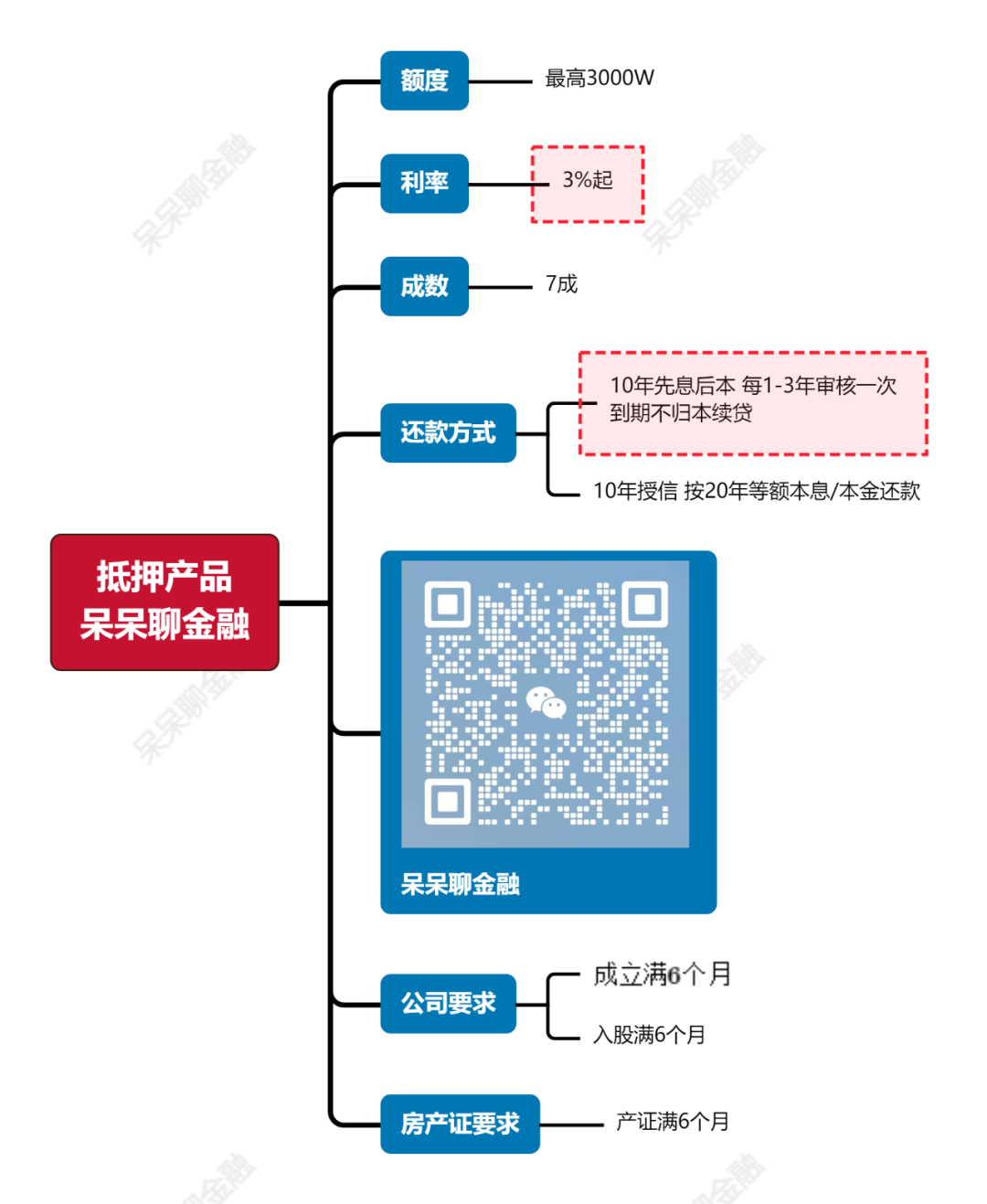

产品二

年龄要求:

借款人18-70岁,抵押人18-80岁;

产品优势:

1、轻看征信查询次数(案例:本月放款3个月45次查询);

2、接受老洋房抵押,不看房龄;

3、有经营痕迹可接受新产证;

4、接受单笔5年一审核;

额度/利率:

1000万-3000万利率3% -3.65%;

二抵需按揭还款满12个月。

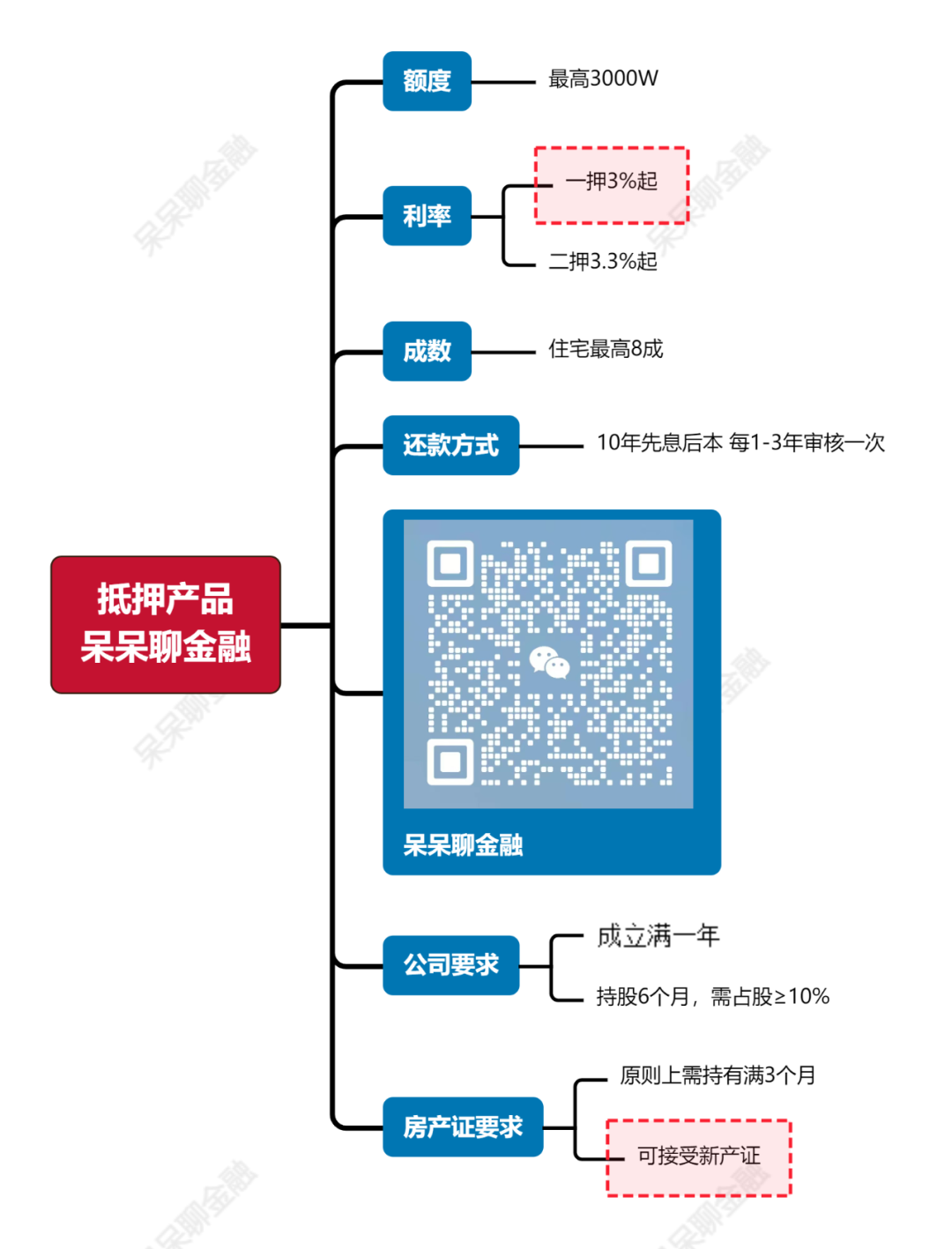

产品三

年龄要求:

借款人年龄18-70岁,产权人18-75岁+授信期限≤75周岁。

产品优势:

1、单套房上线额度3000万,不看对公流水;

贷款金额0-1000万,抵押率65%内;

贷款金额1000-2000万,抵押率60%内;

贷款金额2000-3000万,抵押率50%内;

符合以上抵押率,个人流水单倍覆盖月供,无对公流水要求。

2、接受配偶/其他借款人香港、澳门、台湾、外籍;

3、接受新产证;

提供购房款流水来源,公司有经营痕迹,可接受新产证受理。

4、好人好房,小瑕疵可轻看;

5、抵押率最高8成;

利率/还款:

10年授信,每年审核利率最低3%;

10年授信,每3年审核一次利率3.2%-3.7%(呆呆粉丝大多可满足最低档利率条件);

二次抵押:

他行二抵最高可贷2000万,本行按揭可申请3000万;

二次抵押需按揭还款满1个月;

10年授信,每年审核利率最低3.3%,每3年审核一次利率3.5%起。

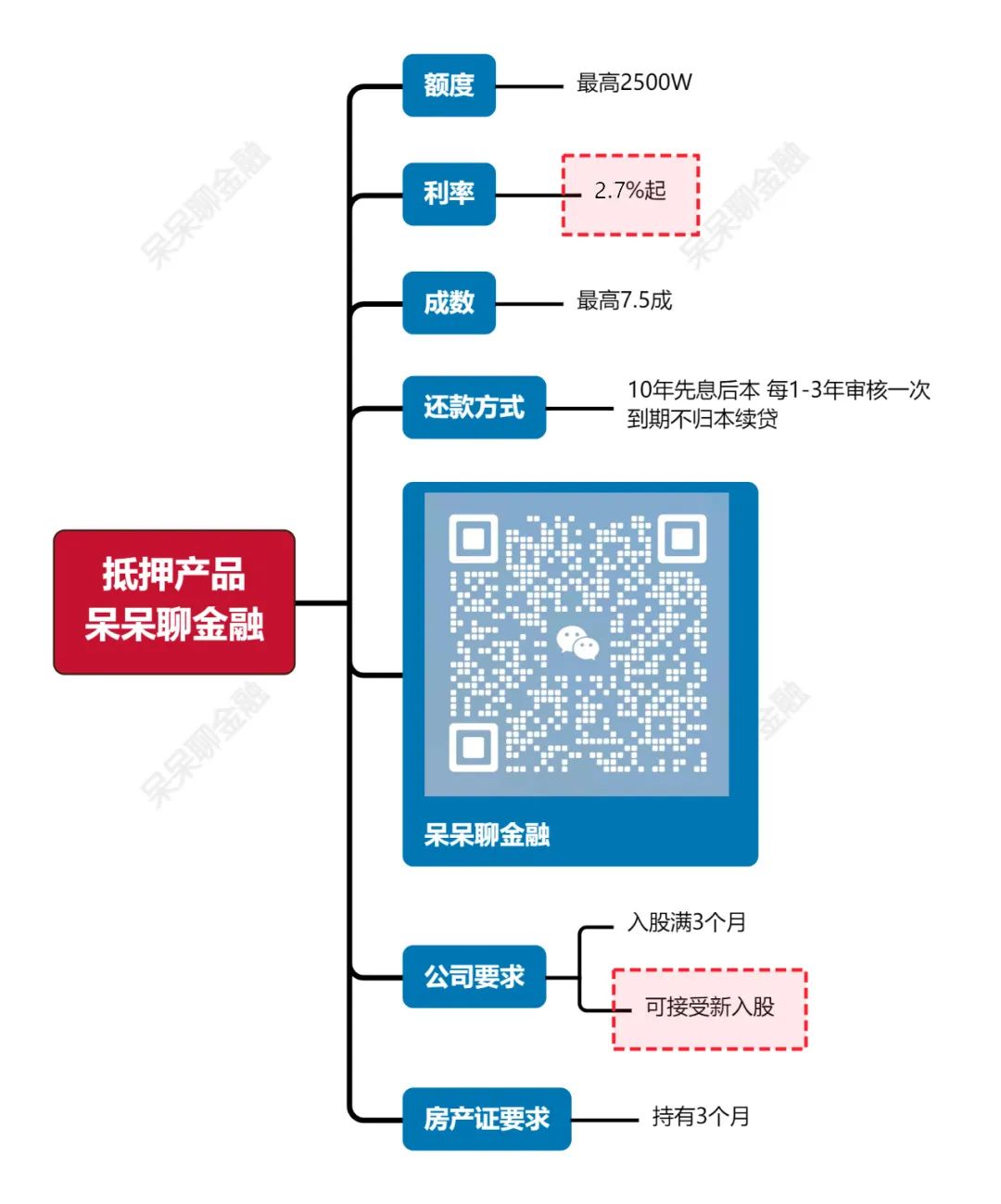

产品四

年龄要求:

主贷人18-70岁,抵押人18-72岁;

产品优势:

1、贷款金额7成下免银行流水;

2、可接受新入股公司;

3、接受香港、澳门、台湾人士主贷;

其余外籍人士需要国内有直系亲属主贷。

4、家庭负债率可接受80%;

利率/还款:

1000万以内2.7%起

1000万-2000万3.5%起;

2000-2500万利率4.8%起。

额度/成数:

白名单最高7.5成;

产品五

年龄要求:

主贷人20-65岁,抵押人18-70岁(75岁以下可沟通);

产品亮点(优势):

房龄最高40年(超40年可沟通);

接受金融业做主贷人;

第三方股东法人个人账户收款;

10年循环额度,中途可不归本;

接受小孩房;

银行流水:近一月 经营流水不得超过半年流水的50%;

消费贷:如名下或不方便持有公司,可申请消费二抵,额度最高300W。

利率:1000万以下一押利率2.88%起,二次抵押需按揭还满6个月,标准利率基本在3.45%左右。

产品六

年龄要求:

主贷人18-70岁,抵押人不限;

房产有小孩名字需要去份额;

房产有老人名字需要子女担保。

产品优势:

1、接受新办理产证;

要求面积40平米以上,价值200W以上)

2、接受新公司申请;

3、可免提供流水;

(个人经营性流水单倍覆盖所有负债)

4、他行二押按揭还款时间无要求;

5、对于夫妻双方一方是优质上班族极为友好;

6、轻看征信查询次数;

7、接受小孩房。

以上就是产品的具体描述,如有疑问或需求可私信呆呆一对一咨询。

呆呆通过多年的银行经验进行分析,帮助客户提供最优质的解决方案,融资护航。

承蒙各位厚爱!欢迎大家关注我的知乎

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4517.html