近期,全国房产市场都有一定程度下跌,上海根据小区的位置不同整体跌幅在10-30%之间。其中,老破小跌幅极为惨烈:

对于近期需要卖房的朋友,是应该抓住机会低价“够笋”卖掉房产;还是等待市场回暖以期待更好的售价呢?

市场状况

现阶段全国房地产市场低迷,在经历了2023年买卖双方反复博弈和拉锯之后,二手房交易已经妥妥进入买方市场,多数购房者持有”捡漏”心态。

在这样的背景下,房东如果急于出售房产,很可能会面临着成交难、价格不理想的双重压力。

房产最理想的状态是买在低点,卖在高点。个人觉得现阶段已经是“买房” “置换”的好时机。

但对于急需资金而卖房,或那些需要先卖掉旧房释放资金,以置换房产的房东来说,这种市场状况面临很尴尬的局面 – 想卖舍不得,想换房换不动。

我们某位粉丝大人

当下的这个节点,要想换房,有什么策略?思来想去,所能采取的措施,无非以下三个:

-

高价转手(高卖高买)

部分稳健性客户对目前房产市场持观望态度,希望等等市场回暖、房价上涨时进行置换。这样既能以较高的价格出售现有房产,又能在市场较好时购入新房。不过,置换的成本也随之升高了。

-

价低双换(低买低卖)

近期是最好的买房置换周期,如有置换改善需求,可采用“低买低卖”的模式能最大限度减少损失。别人砍我房子价格,我就使劲砍新购房的价格,从而平衡损失。简而言之,新购房的成交价格将直接决定你可以为老房产降价的空间。

-

优购不售(低买高卖)

部分粉丝对未来的房产市场回暖还是比较看好,不希望近期低价出售自己的房子。当下金融市场融资成本较低,先通过抵押贷款解决目前现金需求。近期的整体房产市场低迷,是收割各种“笋盘”的好时机;先购入意向优质“笋盘”,等到房产市场回暖再出售现有房产。

某位大神

作为从业者,我依然看好上海楼市。与多数的近期购房者持有同样的心态,有改善需求的同时,还抱有捡漏的心态。开过家庭会议后,最近几个月各种跑盘,有高意向的房子几乎是全家出动。经过几轮法拍和线下砍价后,不太会玩手机的爸妈都开始每天淘宝资产、京东拍卖、链家APP…。

所以,我也选择暂时性的“优购不售”,先控制好房产持有成本后才有更多的“子弹”去买理想的住宅。

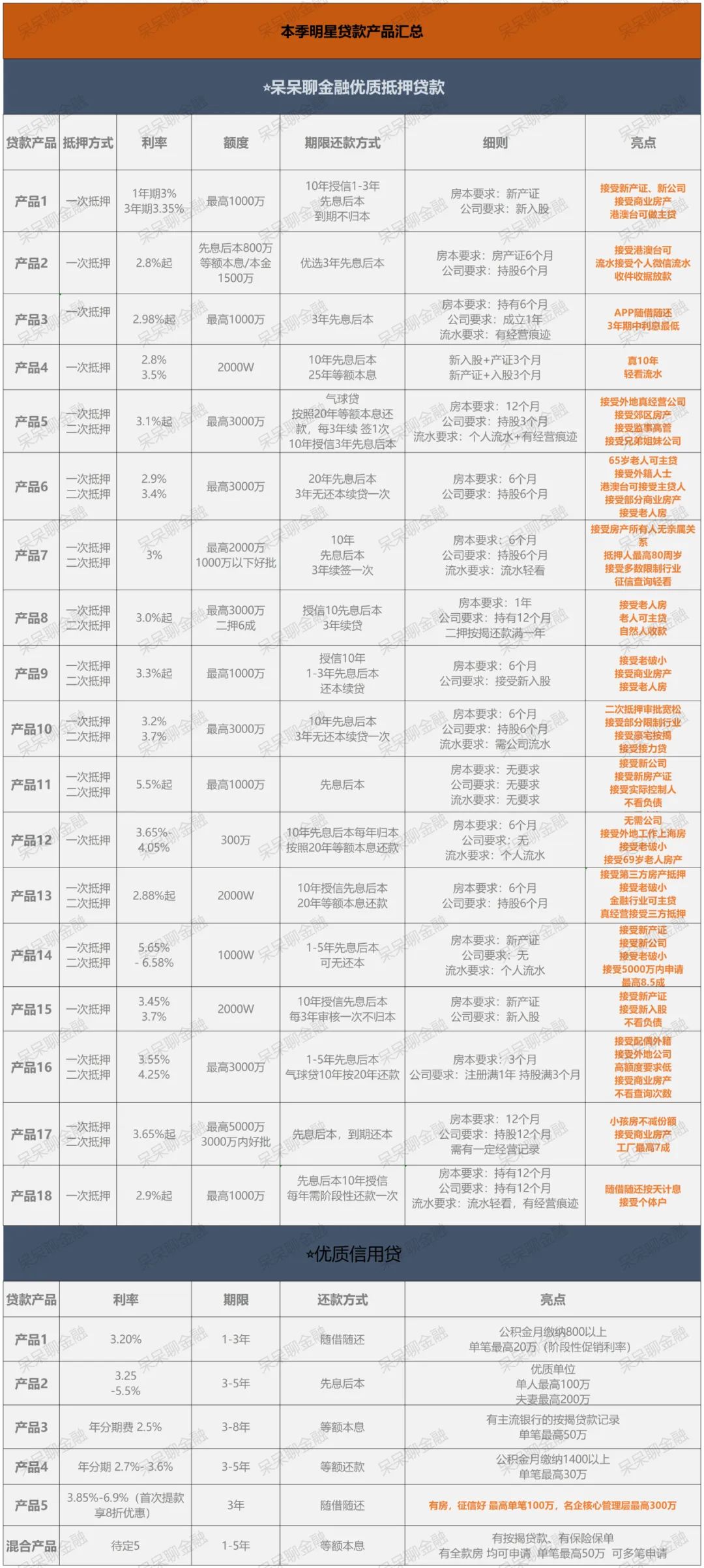

房产抵押贷持有成本:我们以去年挂牌价格为1500万的房子,分别计算抵押贷款1-3年的利息支出与持有成本。目前抵押经营贷利率在2.7% – 3%左右。

-

使用房产抵押贷款持有一年后出售计算:

可贷金额:按照1000万贷款金额计算

年利息支出:1000万 × 2.7% = 270000元;

月利息支出:270000÷12 =22500元如房子出租,1500万的房子按照最低租金15000计算不过分吧?

年租金:15000×12 =180000元。

实际一年持有成本:270000 – 180000 = 9万 -

按照房产抵押持有三年后出售计算:

可贷金额:按照1000万贷款金额计算

年利息支出:1000万 × 2.7% =270000元;

月利息支出:270000÷12 =22500元如房子出租,租金按照每月15000元计算,15000×12 =180000元

实际三年持有成本:(270000 – 180000 )× 3年=27 万如果现在急售,去年挂价1500万左右房产,可能最终成交价格可能是1200万左右,直接“折价”(骨折) 300万。

每一波行情都有“勇者”。从近期咨询我的粉丝中发现,刚需真的少了。粉丝群体中选择置换1500w-4000w的比例开始上升。在我的投资理念中,买房兼顾居住属性的同时,还是一种低风险投资。优质住宅依然保值。

以上内容只是个人见解,经供参考 不作为投资建议。

呆呆通过多年的银行经验进行分析,帮助客户提供最优质的解决方案,融资护航。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4503.html