粤有米

■ 一个科普贷款知识的公号

■ 聊聊贷款那些故事

负债重组这个词现在某乎是相当火热,这个业务也日趋成熟,但还是有许多朋友不是很了解,给大家科普下。

1.什么是负债重组?

大白话:你账面上的负债乱七八糟的,

网贷期限短利息高月供多,换成银行长期的利息低月供低的,让你能良性还款。

但是呢,直接去申请银行,资质又差,搞不定,就先收拾下你的征信,收拾好了干净了,符合银行要求,再去申请低息的。

流程图

讲下要求,跟大家拆分每个步骤

负债重组:要么本地有房,要么优良单位(事业单位,国企,世界500强,上市公司,其中有重叠),普通单位也可,但是收入要求8000+

为什么有上面的门槛呢?

从事信贷这么久,都会知道,

以上的人群做银行信用贷申请会相对容易许多,垫资清债后,是要收回本金的,那么怎么收回?

重做信贷收回,如果收入太低,资质太差,很多银行的 门槛都没够上,就很难收回哦。

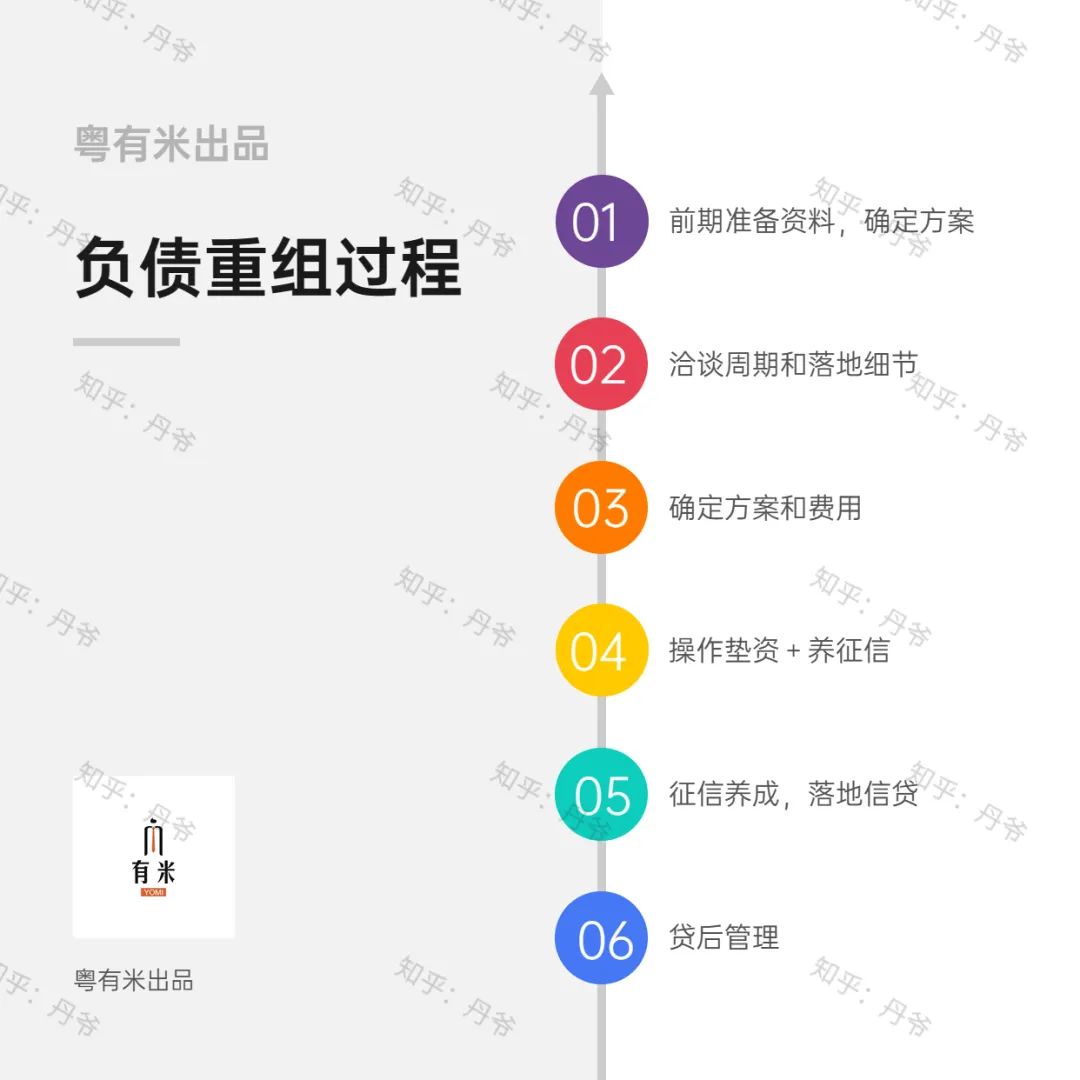

拆步骤环节

1.前期准备资料,确定方案

大部分朋友负债高得实在自己处理不了啦,

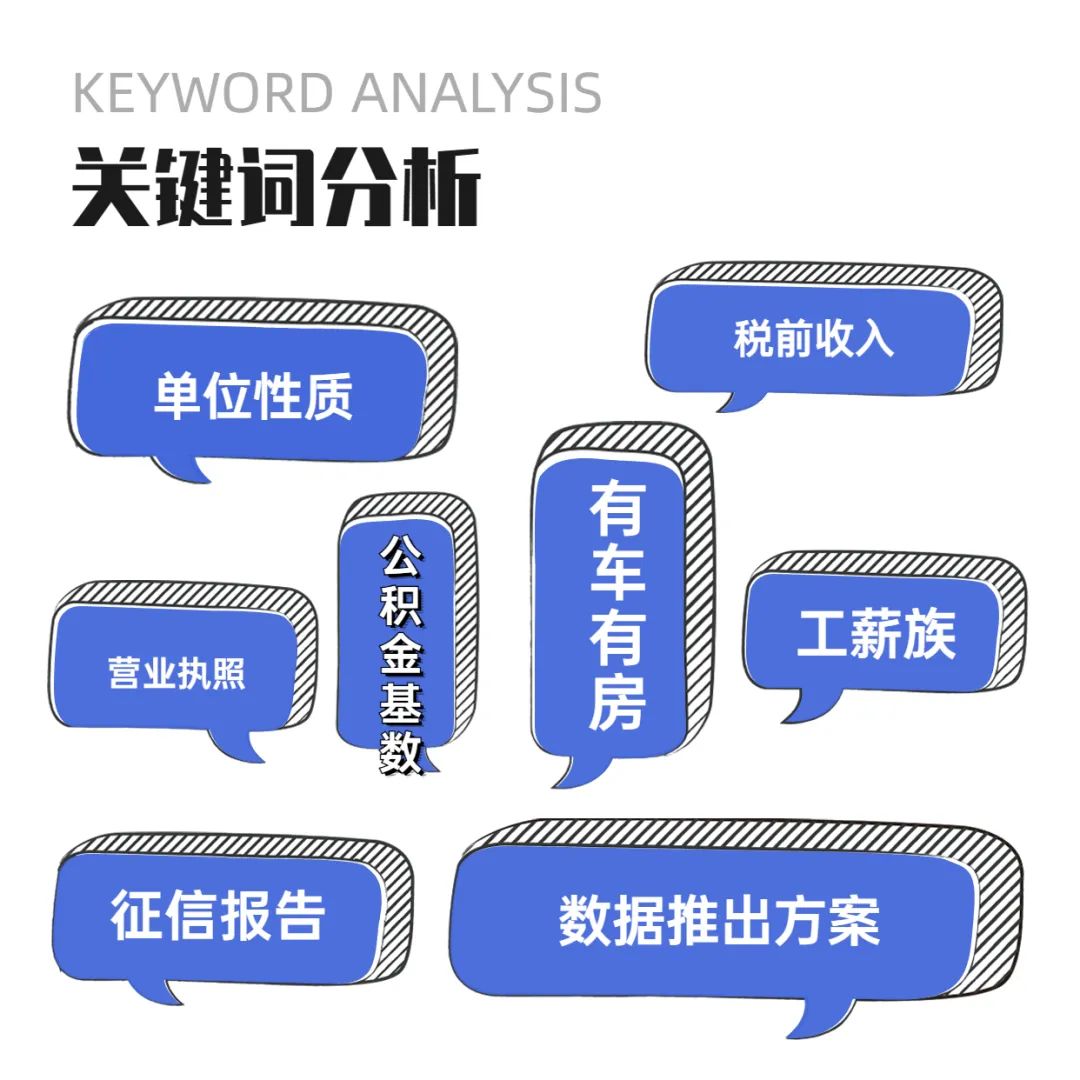

这个部分建议大家准备好几个东西:征信(最好准备一份详细版和简版)简版快速判断是否可行,详细版可以落实细节。

工薪族的准备:社保截图+税前收入6-12个月截图+公积金基数截图 ,进行学历,单位,还有资产说明。

有房的:准备好房本照片,或者熟知自己的房子市值,不是要抵押。如果工薪族,准备以上的资料,如果做生意的,准备执照照片和自己的1年银行卡流水。

普通单位:社保截图+税前收入6-12个月截图+公积金基数截图 ,进行学历,单位,还有资产说明。

这个过程金融机构会把你的情况查一遍,不用担心,毕竟人家要借钱给你清债,不查的才不正常。

陌生人借贷肯定要有条件的,这个时候躲躲闪闪的,人家会宁愿不接订单,也不愿意本金有损失。

2.洽谈周期和落地

这不是个千篇一律的活,落地要根据每个人的征信情况和资质情况,来做方案。

打个比方,有些客户查询一个月查20条,至少就要养3个月了,贷款结清,征信更新了就没有,但是查询不行,记录2年。

还有每个人的负债结构不同:有些是银行多,有些是信用卡多,有些是小贷多。

没办法说千篇一律的方案,做方案可是个烧CPU的活。

要详细版征信仔细算,之前我给客户做方案的时候,一个客户A4纸都要算掉几张。

从月还款算到什么时候结清,什么时候垫资,什么时候操作后面的信贷,包括排第几次查询······

这可不是一个容易的活,毕竟我放了笔钱给你,我要收回来的,可不能有闪失。

而且要结合客户的情况,有些负债已婚还不能让配偶知道,怕家庭不和睦,有些打配偶电审的产品就不能安排。

反正就是什么情况都有,最好面谈。

而且作为负债重组的人,也要去看下给你做方案的人是否可靠,还有时间节点,真的很多细节,而且真的是细节决定成败,最好找个像我这么完美主义又轴的人,对数据很挑剔的。当然人家金融公司也会挑,有些客户看起来老实巴交,实际上网赌,冻卡,大数据有问题。

确定方案和费用

这一步是所有的成本所在,遵循一个道理,养得越久,能做的产品越好越低息,但是养越久,期间的垫资费用,就越多,这就是矛盾所在,要去做一个平衡。

而且做方案的人,

要遵循一个:确定性第一,利率次之的原则。因为有一步做错,查询上去了,后面重新来一次,垫资成本就延长。所以,需要非常谨慎。自己本身也不要太纠结一定要做到最低,

广州等额本息最低月利息0.178%,大数据很严格,就是送个查询,没有结果。先息后本3.4%招商,也是大数据极严格。

所以,大致能做到年化4-5%的产品,不管是先息后本1-3年或者等额本息3-5年,都是很优质的利率产品,都应该见好就收。

重组的成本最大的部分,不是信贷产品,是垫资,这句话要划重点

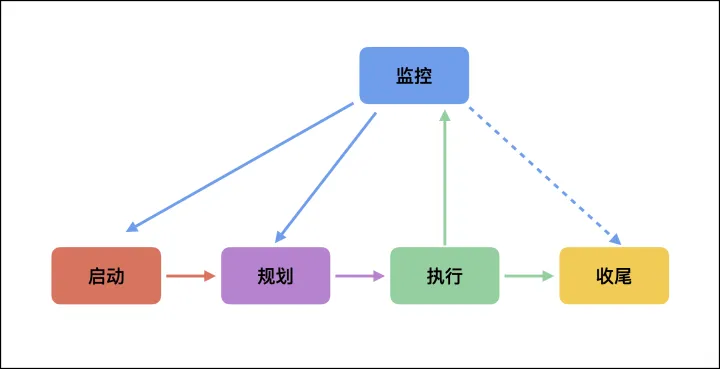

确定好,画一个时间线,当成项目管理的情况去执行,拆分,执行,检查,落地,收尾

操作垫资和养征信

一些公司会要求压身份证或者房本,看不同的要求了,签服务合同和借款合同是正常操作。

垫资的过程最好就是不要去侥幸点查询,这个时候的查询,查一次估计要损失几万块。

信用卡是做0账单

银行贷款也是养一段时间给利息后,到要落地的时候才结清。

最最重要的是征信查询,决定着垫资的时间,

所以,要去做负债重组前,必须确定自己的查询并没有太多,

能够符合大多银行查询要求:一个月不超3,2个月不超4,3个月不超5,半年不超6,最优。

可以大大节省许多money啊。

征信养成,落地信贷

市面的重组公司,前前后后的成本在20-30%的范围内,但是也有些为了说赚后面的信贷服务费,给你做高了负债。

这里是有争议的,有2个原因

1.你负债上了100w,在广州,或深圳等地区,再做信贷的难度,是非常大的,

因为大部分的产品,有要求信用负债不超过100w的门槛。

所以,如果你并发不做多额度,后面再需要,已经做不了啦。

负债多的情况下,当下经济行情,怕自己周转不开,就会想要做多备用额度,可以备“不时之需”

2.做多一些负债的情况下,其实也会导致自己负债和月供较多,所以就是在备用资金和负债之间找一个平衡点。

但丹姐的建议是:

你自己要拿出一套还款的方案,后面有大账进来结清部分,或者按照计划去完成职业生涯的进步,总是要有和原来不同的突破,不然怎么承担起那么多的债务。

而且必须意识到一个点:

这些债务问题,一定程度上,是你生活习惯,或者说性格行为导致成的问题。

债务仅仅外化了你无形的问题,如果不改正,依旧是会继续沉沦的,生活只有变得更糟糕而已。

讲了个基本流程,大家有个概念,别糊里糊涂的,

做任何事情你自己要有计划。

就跟你去面试一样,也得去看下这是一家怎样的公司,赚几千上万的工资,都得把面试公司查一遍,更何况这种几十万甚至上百万的负债重组呢?

下面讲下负债置换:直接一步到位,免掉负债重组垫资的成本,直接挑选合适的信贷产品尺度大的,置换掉负债,两性还款,能置换不重组。

当然置换也是有要求的:

1.事业单位,国企,上市公司,500强等优良公司,月入8000+,工作满半年

2.普通单位8000+,工作满1年

3.有房在广州或者佛山

4.优良职业的人群,律师,医生,或者老师等都可以归为1类客户。

等等,根本发不完

直接能实现几个小目标:

1.高息的置换成低息的,节省成本降低月供

2.短期的置换成长期的,延长期限降低月供,良性还款

3.等额本息置换成先息后本,彻底没有月供压力

4.都是网贷换成银行贷款,征信优化加分,慢慢恢复。

这是最低成本的方案,但非常考验操单落地人的行业经验和能力,毕竟负债置换,是在你负债乱七八杂的情况下,去做银行低息,有点“逆生长”的意思,反常规。

而负债重组,是花钱清债后,征信基本面干净了再做,后面就是一个并发的手法,不难的。

所以,考验能力难度的还是负债置换,并不是重组。

懂的行内人都知道,其实并没有多少操作难度,只是占了一个“给钱”的优势。

最后,祝大家早日上岸,有关于负债的问题,都可以扫二维码交流哦。

往期精彩:

小贷27笔,负债3年多,用房产二押一周上岸是一种怎样的体验?

扫二维码|找到我们

微信号 |jd528626

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4297.html