粤有米

■ 一个科普贷款知识的公号

■ 聊聊贷款那些故事

接下来会更新各种重组案例和新增信贷案例,大家可以从案例文章中了解到,大概是怎么分析后决定解决思路的,公号科普的初衷一如既往。

资质描述:

民营单位工作人员,本科,单位工作3年,税前收入1.2w,无房,公积金基数5000.

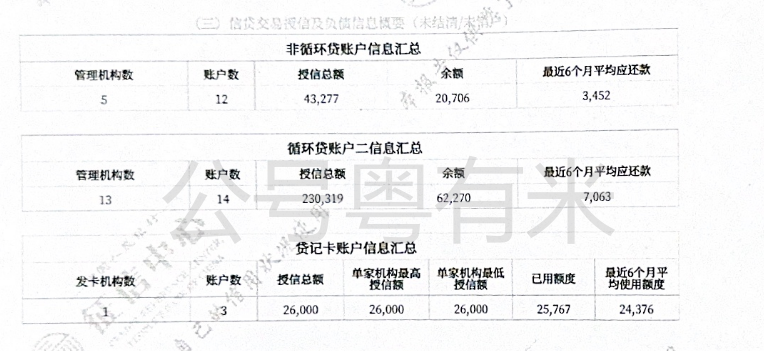

拿到征信的时候,算了下总负债,贷款+信用卡总负债大额分期少部分,总共15w负债+部分外债。

负债结构属于多网贷少信用卡,且网贷账户26个,信用卡一张爆卡+大额分期。

月供账单是10515,但是不规则还款,当前有账单要还3w,加上其他的一共是4w,自己手里没有。

且查询如下:

这是今年3月的件,

评分极低+查询多:本月查询4,2个月查询4次,3个月查询超15次。

结构决定性质,性质决定运用,以上的结构能定性为:大数据差+爆卡+综合评分低+超月供

整个以贷还贷的状态,但是已经循环不下去,卡死。

那就只能破碎掉重组。

这种比较简单,属于小基数重组,随便能做出来信贷30w不管是3年先息后本还是5年等额本息。

3月接的时候养护周期只有3个月,就直接干了。

最后出额是30w,手里还有资金,先息后本3.5%,月还875左右,摩擦成本很低。

从月供4w到875块,只用3个月的时间迅速解决。

定性:

以上的类型属于网贷比较多的情况,(以后会举例不同的类型案例)结清不是按照月供垫款,因为大数据评分较低,养护时间较短才3个月,所以分批结清,一个平台几个账户结清这种,大数据会更快回归。

优化前后对比:

账户从28个到1个

还款从一个月超过5次到1次

账单结构变得简单容易管理

总结:

小基数重组,如以上类型,

后面的信贷要的不多,刚好覆盖的,

养护时间可以适当缩短,当然也要结合当下政策情况。

广州的这个案例,基数较低,个税高,如若个税和基数同样,那又是另一个类型了。

每个人的负债结构不同,会导致性质不一样,而后解决方案也不同。

坐标广州

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4752.html