某乎看到这个题目,有感写了一篇文章,前后对比的征信。(已获同意使用)

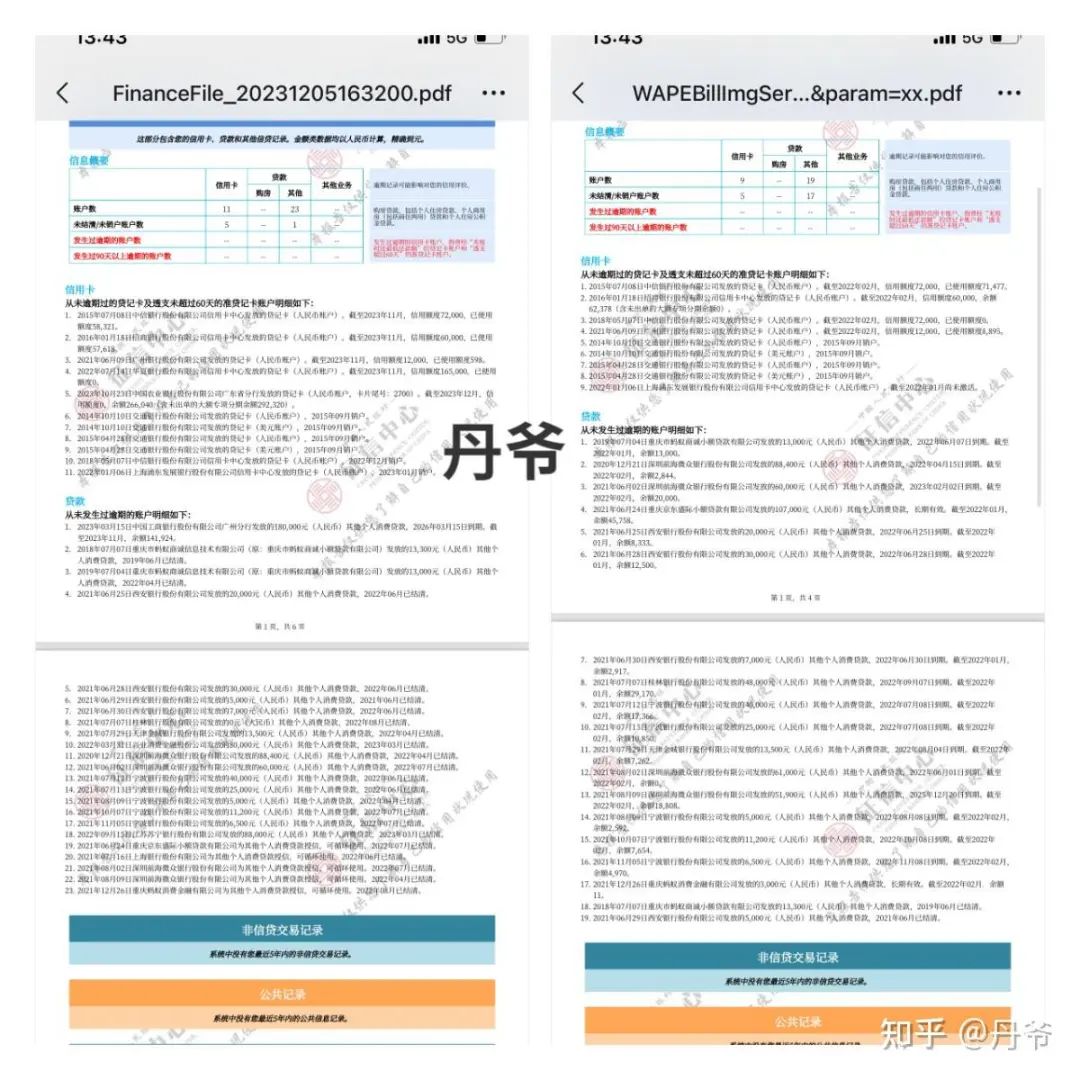

对比下信用卡日期,

确定同一个人的前后征信,

从几十笔网贷,捞到剩下几笔四大行的产品。到最后就是工行+农行。

怎么捞的呢?

先说下客户画像吧: 学历:大专,税前收入15000,本单位工作满1年,民营单位,无房无车。

一开始负债查询都多,资质看过去,只有个15000是亮点。

右边征信,17笔小贷,去做扫码的产品大概率都是会拒。

风险模型线上的都是比较严格的, 一刀切。

标准无法人为干涉,定得严格些。

谨慎操作线下产品,做了一笔相对来说期限长的,

换了那些1年,2年,6个月的网贷, 一定是线下进件,没有任何扫码的产品哦,才不会涉及到大数据问题,不浪费一个查询。

然后先下了一笔8w,减少了网贷笔数之后又降低了月供,暂时能缓口气。这是非常关键的一笔。

然后就是硬养征信,这个过程,客户也听了一些妖魔鬼怪的话,做的什么3年的产品,查询乱七八糟一通查,只做了1个,月供瞬间上去,查询又乱掉。

导致,四大行的产品,后面安排不上去

又要硬养征信。上面的征信是2022年2月, 到2023年12月,原本只需要在22年就可以完成所有的置换,推迟到23年。(不是重组)

我跟客户的日常就是这样:发了n多次征信,不断矫正路线

一步走错,后面就只能不断修正.

不断更新征信,不断调整,陪跑,就像写一篇文章一样, 发过来,指出来哪里要改 ,然后优化操作,最后可以看到征信上停留的是工行+农行的额度,总算是置换过来。

说说怎么置换?

很多人只是想知道说直接哪个银行,但不是每个人资质类似,做同样的银行产品的,有些人公务员,有些人民企,有些人月入6w,有些人年入6w······

而思路却是雷同的 1.先整理好自己的征信,降月供 以上的客户整个过程,没有重组,没有花多少成本,中间被其他中介搞多了查询, 硬养征信时间长一些而已。 一开始的那笔资金,不用太纠结利率,把月供降下来最重要。后面都会换掉 达到整理征信,降低月供,就可以了。要求很严格要一步到位的,就会不断踩坑。 因为对于中介来说,做A方案和B方案,只从额度算利润,利率方面能做低都会做低。 但是很多资质差的人,却没想通这个事,如果有低息方案,为什么不报? 我也知道你在比较寻找方案,为什么我有低息方案不拿出来?有生意不争取? 3.后面置换低息的,基本都是国有行或者先息后本3-5年,或者等额本息5-10年的产品。进一步把月供降低。一般做2次即可。 可以不用重组,不用付高昂的垫资费用,短时间内结束置换。 所以这是一个完全可以实现的事情,思路,资质,手法,缺一不可。

有小贷的先来笔钱,可以是做信贷,整理征信。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4940.html