可能大家都不知道银行“双录”的事,

即银行提款双录:录音录像

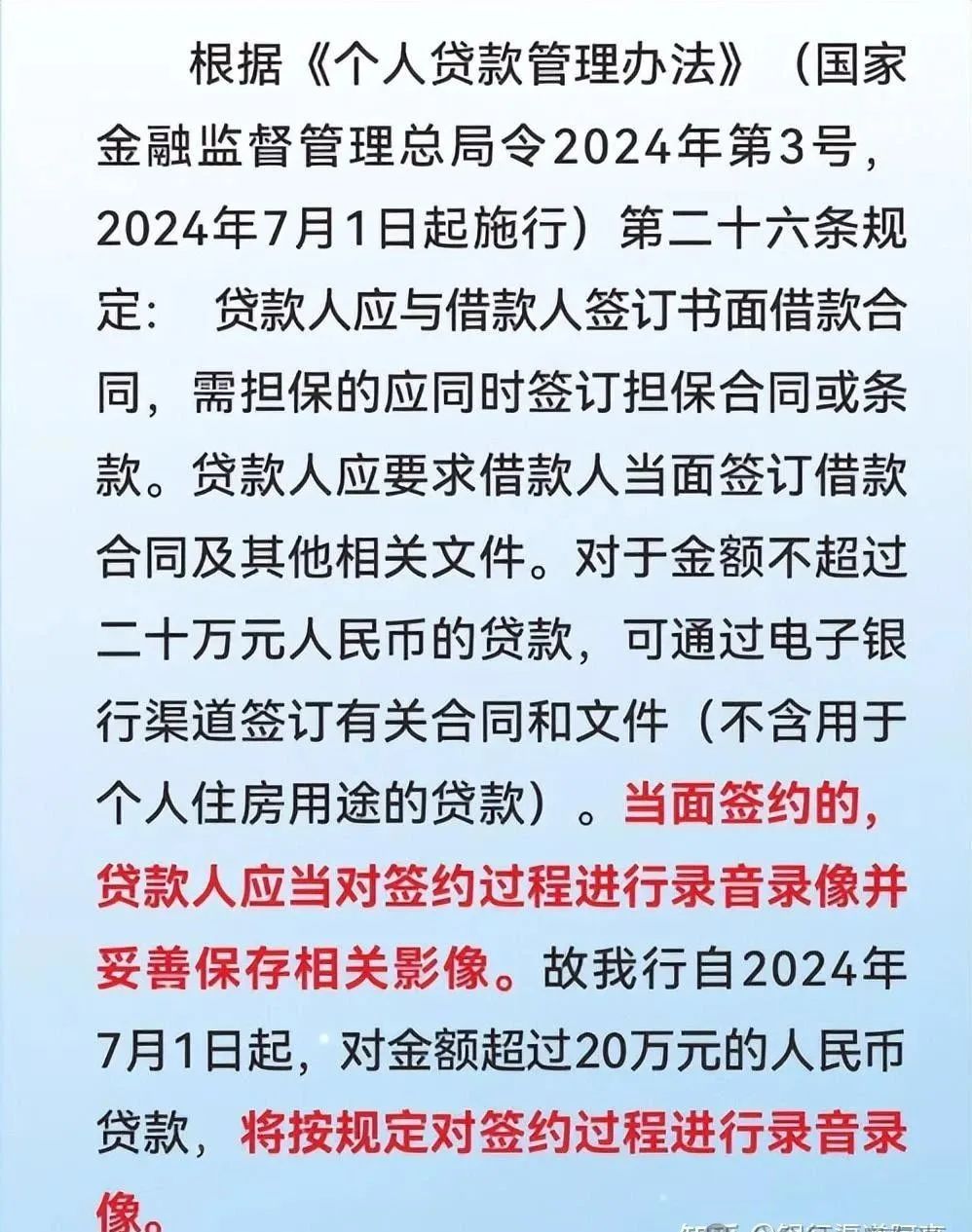

7月1号新政,大部分银行实行了双录政策,且是全国范围推行。

7月1号后批的款,

提款的时候单笔超过20万的,要现身原支行,和负责的客户经理在银行,录音录像。

这对于一些朋友在海外或者外地的客户(比如公司在A地(个税社保公积金在A地),实际工作在B地的)一定要跑2趟,申请一次,提款一次。

放以前,

其实大家都知道超过20w的提款要去线下,比如最常见的招商闪电贷,像丹姐这个20w,如果申请提额到30w要去线下柜台。

以往的操作是:

我直接去线下完成提款流程后,提款审核需要一段时间,我可能就先回了。

后面可以提款了,我直接银行APP上人脸识别就可以提款。

双录新证后,就不行了,我提款30w,还得跑一趟银行,去银行里双录。

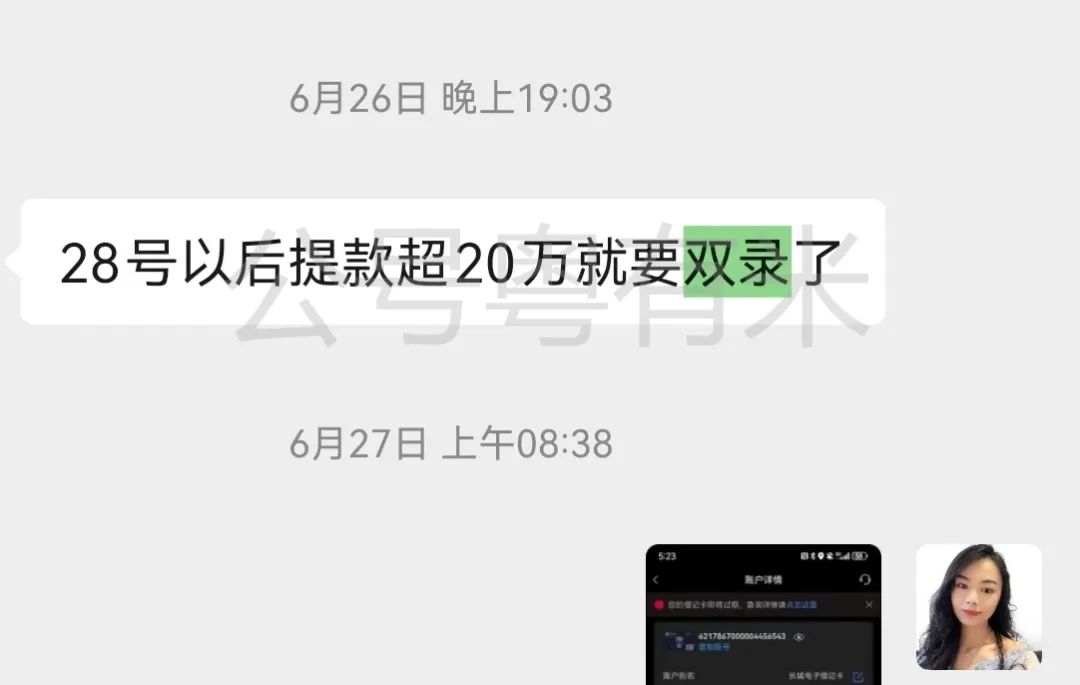

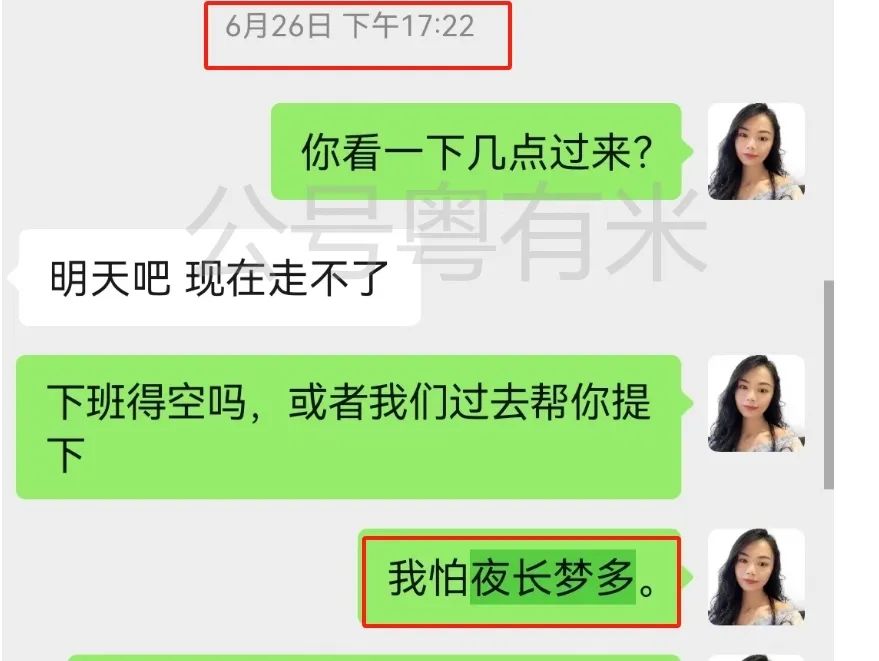

6月26号的时候刚好做个并发单,下午批了款后,就火急火燎跑客户那里提款了,(一般客户上门,我不下户)。

可能客户也不知道我为啥那么急,我只说了怕夜长梦多,按照以往的职业经验,双录也算新环节,不知道有什么bug,尽量避开。

还好客户也是个醒目仔,非常配合,当天傍晚就该签约签约,该提款提款。

搞了差不多一个多小时,走出大厦后,天也黑了,清楚记得那天我生日,把事做完的成就感是对一年一礼最好的奖赏。

后来7-1新政后,有人因为双录被拒,很小很小一部分。

为什么会有这个东西?

《个人贷款管理办法》已于2023年12月26日经国家金融监督管理总局2023年第5次局务会议审议通过。自2024年7月1日起施行。其实1月就颁布了。

不知道大家有没看一个视频,某客户签约后,去Z行闹事,说中介勾搭银行放款不合规,实则是自己找了中介后想放鸽子,联合自媒体拍视频……

还有AB贷猖狂,增加多一些提醒步骤。

还有等等的一些借贷纠纷~~~

银行的每一次流程动作调整,大概率是因为有人投诉或者产生纠纷,所谓录音录像,其实就是多一些证据,更多规范。

有些人把路走窄了,导致后面的人,走起来更加艰难,那些在外地工作的朋友,以前可能一次请假回来,就高效把事情解决了,现在要折腾多一趟,来回的精力,时间都因为一些其他人的行为被影响。

除了需要折腾申贷人,还有什么影响呢?

-

可能会有更多20万以内的产品

对于消费贷,其实银行人自己都不愿意太折腾多步骤,去展业,因为这个东西绩效太少了。

这个动作无疑中增加了日常的工作量,有些客户有可能为了不折腾,申贷个19.5万,或者低于20w的数目。

或者有些银行甚至为了避开这个政策,会推出20万封顶的新产品。

那么以往120万,做30万,4笔就可以,现在120万需要做6笔。

有些银行超过30万会变成受托支付,

什么意思:你贷款的钱用途是装修,那就直接打给商家,当然了,这个是你自己提供,可能是真实的商家,也可能是你朋友。

受托支付就需要提供一个收款账户。

而这年头,没有被限额的银行卡,寥寥无几,除了少部分生意人,日常进出流水频繁的不会被限额,其他大概是会限额的,到后面,还是得折腾去银行柜台调限额转账。

(银行卡限额这个事,都已经是丹姐日常工作最常遇到的事了,都麻到不想吐槽了)

2.更重要的一点,有些银行,双录会再次查征信!

很小部分,丹姐不好点名,这对于做并发来说,不是什么好事。

比如同时做了ABCD银行,都批了之后等提款,提款的时候C银行还要多查一次征信。

那么不仅申请贷款要排好顺序,提款的时候更要排好顺序,徒增难度。

现在贷款上征信的速度越来越快。

比如某银行今天提了,明天征信打出来负债就上了,(商业银行表现得尤为显著),所以要是同时操作了多家银行,提款的时候第一天提了AB,上了征信,第二天提C就提不出来了,因为发现征信有负债,被扣减了。

所以,并发的客户,一定一定要配合好时间,因为这不仅是一项考验专业知识的业务,也是卡bug难度越来越高的事情,需要密切配合。尤其,重组的客户!

3.减少更多AB贷问题

所谓ab贷,就是a没钱,b被蒙在鼓里,被说成是担保人,紧急联系人等等情况下,被贷款了。

顺滑无痛下款后,可能通过受托支付或者其他情况,钱到了他人那里。

但是双录政策后,会重点提醒,你就是借款人,款就是在你名下!从而能减少“蒙在鼓里”的境况;

这是丹姐作为行业人,觉得该政策的一个大大好处!

4.双录是否意味着个贷政策的收紧?

丹姐的回答:不是,只能意味着越来越规范。

银行能针对市面的情况及时做出调整,并有效测试情况,其实是好事。

调整是否能提高社会效率又是一回事了。

而大家说的个贷政策的收紧,这是个宏而大的问题,就像有些朋友问我:丹姐丹姐,最近银行有没放宽?这也是个大问题;

什么银行,放宽什么,具体怎么放宽,行外人才会用这种好或者坏的形容词去笼统概括;因为他们看不到细节,这很正常;(所以有中介告诉你最近银行放宽,而不是言而有物的指向,那就是不专业,pass掉ta)

专业且一直走在案例的人,会更注重逻辑,前因后果。

会更多注重细节,每个细节对整个结构的影响,

比如电话不是自己实名的会影响审贷,

比如个税社保公积金不是同个单位的要怎么论证;

比如电审的时候怎么说会更容易高额度等等

只有走过成千上百个案例,才知道细节在哪,坑在哪,如何巧妙轻轻度过~~~

说远了,说了些丹姐的日常思考,我们还是聊会知识科普。

这个政策跟个贷政策宽松没有直接的关系,但是今年总体的政策是较去年严格的,上一篇文章有所论述,大家可以看下,我就不赘述了。2024年在广州贷款,一个工薪族最多做多少信贷

最后希望大家能更好更灵活配合政策

这个新政的确更麻烦了些,但身为普通人的我们抱怨也没有用,就跟银行卡限额一样,长时间麻烦但也解决不了。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4907.html