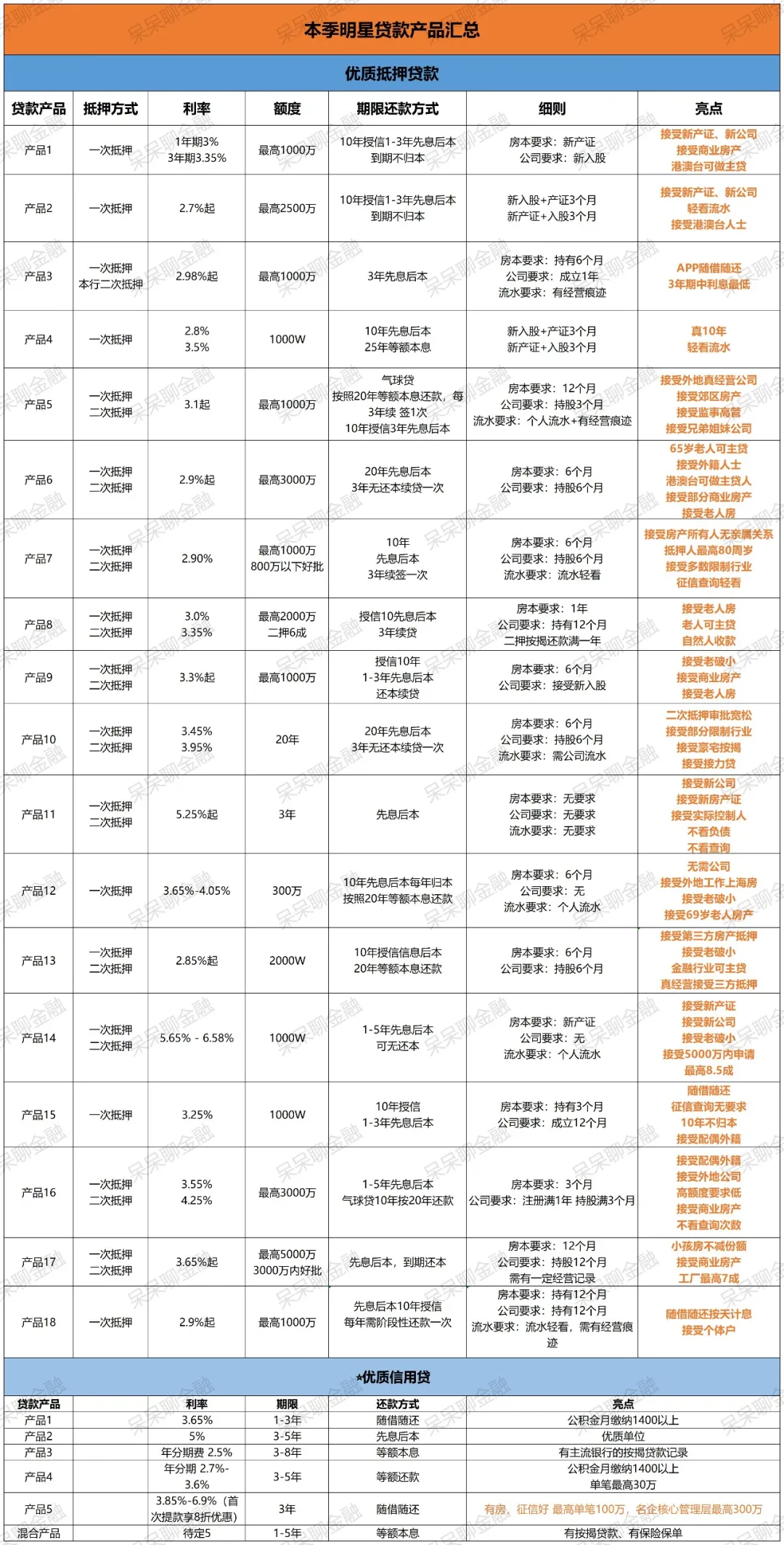

按揭贷款”先息后本“

我们以上海为例,目前上海的按揭贷款审批条件极为宽松,按揭金额在1000万以内,已有银行只需收入证明即可批复。同时部分银行开始执行按揭先息后本的还款模式:

模式一:

贷款期限30年,前三年只付利息,后27年等额本息;以贷款300万为例,每期的还款金额如下图:

贷款30年,前10年只付利息,后20年等额本息;以贷款300万为例,每期的还款金额如下图:

第一阶段:10年先息后本月供

贷款计算器截图

模式三:

贷款30年,前20年只付利息 后10年等额本息;以贷款300万为例,每期的还款金额如下图:

第一阶段:20年先息后本月供

第二阶段:10年等额本息月供

贷款计算器截图

目前3-5年先息后本为主流,10-20年申请难度较大。以上3种还款模式,差别只在于第二阶段等额本息的月供金额,简单来说就是还款压力后置了,等额本息贷款年限越短月供金额越高。

大多数购房者还款压力只在于前几年,而先息后本还款的优势在于,前期每月只还利息,最大限度缓解现金的损耗。如中途现金充裕也可通过提前还款来降息利息成本,同比等额还款,先息后本模式较为灵活。

房产置换周期一般为为3-8年 ,多数购房者会在3-8年卖掉现有的房产或者转贷成其他产品,目前的先息后本模式基本能覆盖整个置换周期。

先息后本与市场影响

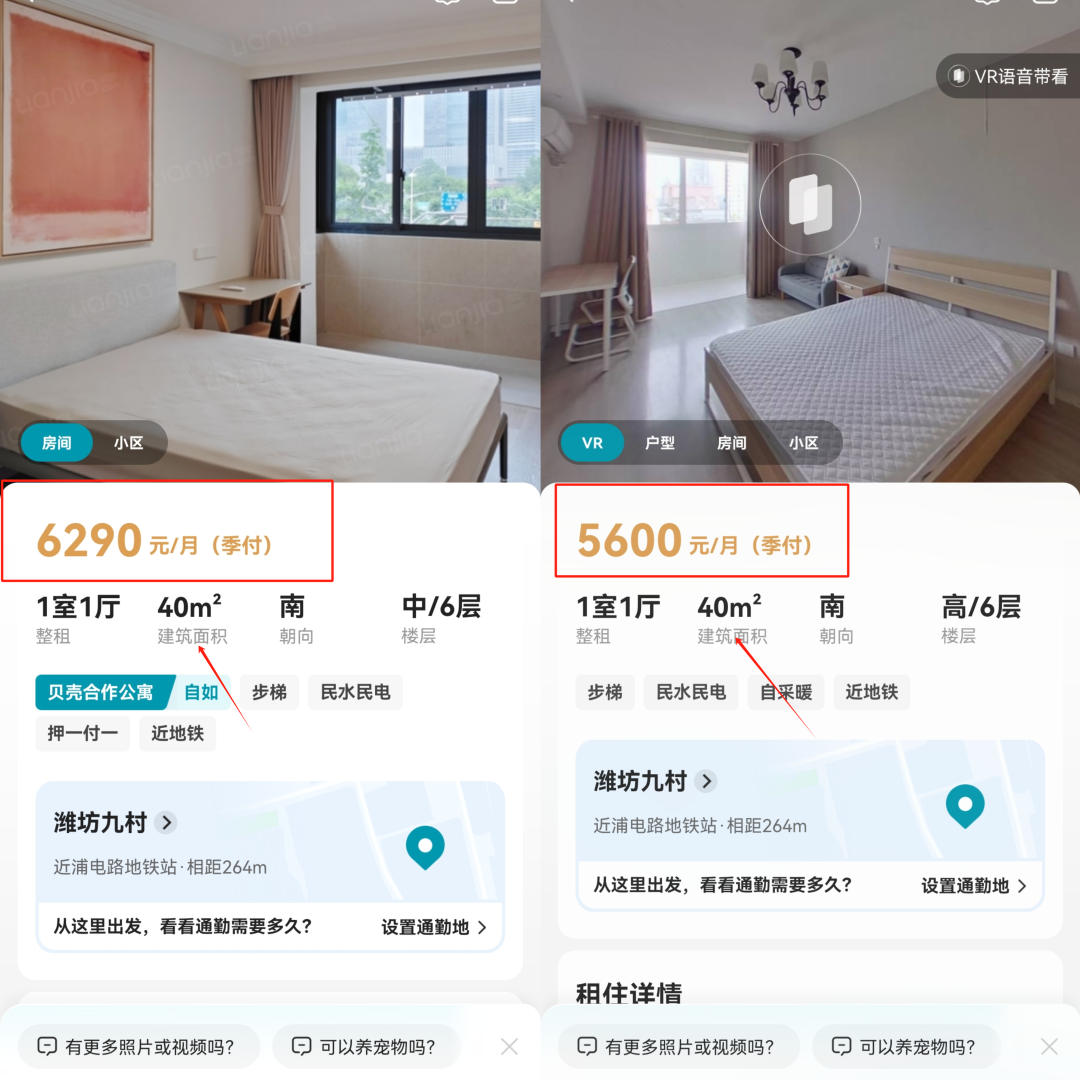

面积40㎡一室户挂牌价格在200多万,租金在5500~6500元区左右;

240万 * 80%=192万(首套首付20%);

政策还在不断调整也加大刺激,接下来的每一项重大政策调整都可能成为转折点,让房地产引起从量变到质变的‘重大转变’…

以上就是文章的分享,如有疑问或需求可私信呆呆一对一咨询。

呆呆通过多年的银行经验进行分析,帮助客户提供最优质的解决方案,融资护航。

主题测试文章,只做测试使用。发布者:贷款小助手,转转请注明出处:https://zcbay.com/index.php/4619.html